Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

¡Tenemos la agenda de hoy muy ocupada!

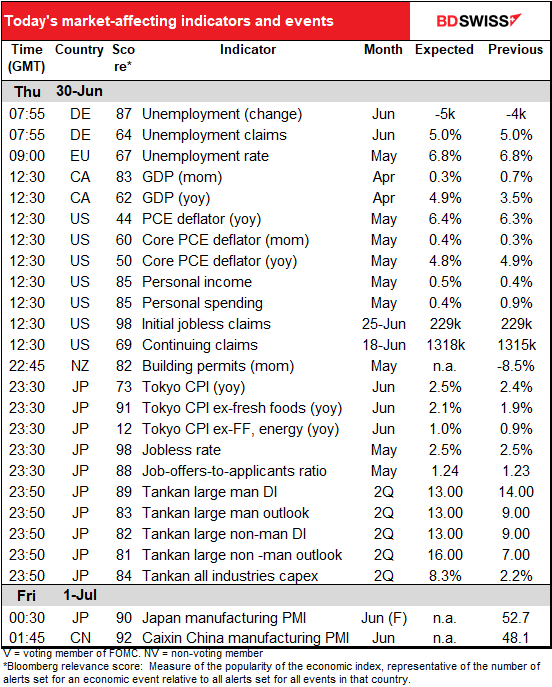

Se espera que el desempleo alemán de junio no cambie mucho: se prevé que la tasa de desempleo se mantenga igual y que el número de parados descienda en unos lamentables 5000 (de una población activa de 42,52 millones). La mejora del mercado laboral parece haber tocado techo en enero, mientras que la tasa de desempleo se mantiene en el 5,0 % desde marzo.

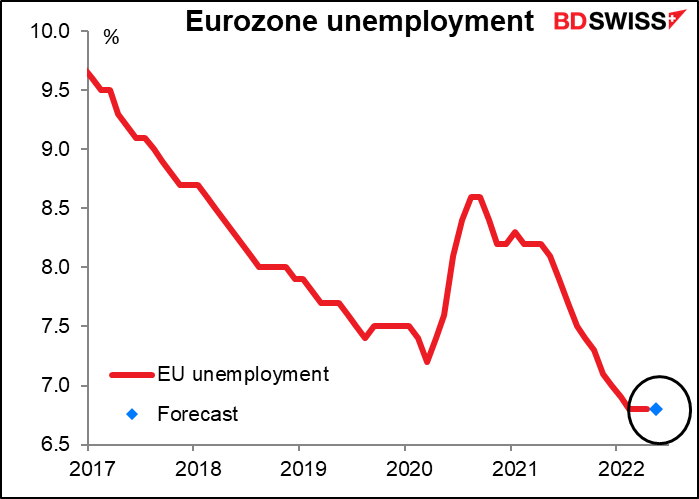

Una hora más tarde, conoceremos la tasa de desempleo para toda la eurozona de mayo. Se espera que se mantenga sin cambios en el 6,8 % por cuarto mes consecutivo. Es la tasa más baja registrada (los datos se remontan a la fundación del euro en 1998). ¿Pero a quién le importa? El Banco Central Europeo (BCE) no tiene un mandato de empleo. Esto no ayudará ni dificultará las subidas de tipos del BCE. EUR-neutral

Se espera que el PIB mensual de Canadá siga aumentando, pero a un ritmo mucho más lento que en los dos meses anteriores. Se han producido contribuciones positivas del comercio minorista, el comercio mayorista, el transporte/almacenamiento y la minería/canteras/extracción de petróleo y gas, parcialmente compensadas por la menor producción de los sectores inmobiliario, manufacturero y de la construcción. Aunque esto supondría una desaceleración (la media móvil de seis meses es de +0,5 % al mes), situaría la producción un 2,2 % por encima del nivel anterior a la pandemia, lo que supone una recuperación bastante completa. En ese caso, creo que el Banco de Canadá todavía tiene un buen argumento para eliminar más de su acomodación extraordinaria. Yo lo vería como algo todavía positivo para el CAD.

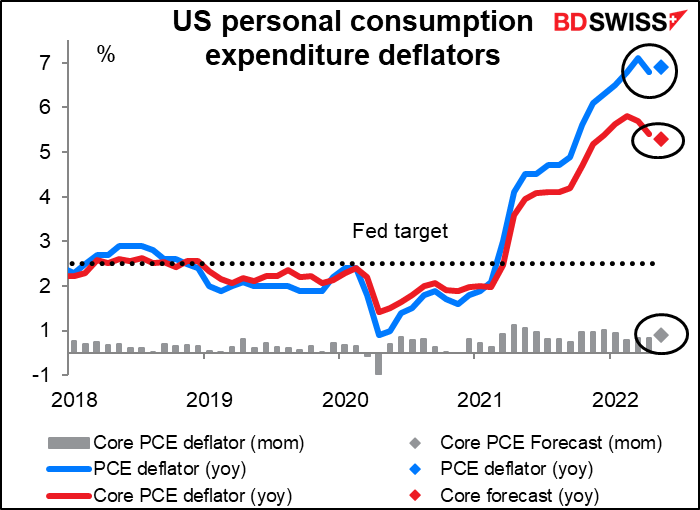

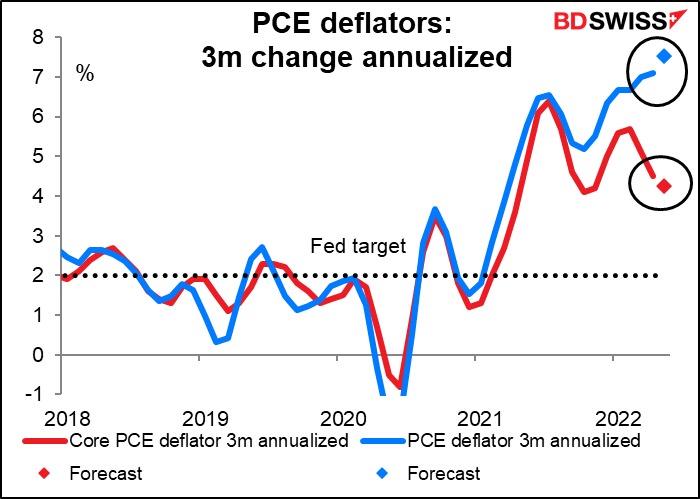

A continuación, el gran indicador del día, los datos de ingresos y gastos personales de Estados Unidos, con su compañero, los deflactores del gasto de consumo personal (PCE). Los deflactores del PCE son, en teoría, lo que la Reserva Federal utiliza para medir la inflación, aunque tengo que admitir que oigo a los funcionarios de la Fed hablar más del índice de precios de consumo (IPC).

Se prevé que la renta personal aumente un 0,5 % mensual, 0,10 puntos básicos más que el mes anterior, mientras que se prevé que el gasto aumente un 0,4 % mensual, lo que supondría un fuerte descenso desde el +0,9 % del mes anterior. El crecimiento del gasto superó sustancialmente el crecimiento de los ingresos en tres de los cuatro primeros meses del año. Sería normal que la gente redujera sus gastos después de una racha así.

No obstante, el crecimiento continuado tanto de los ingresos como del gasto es un buen augurio para la economía en el futuro. Si la gente empieza a recortar sus gastos, eso contribuiría a iniciar una recesión porque el gasto de una persona es el ingreso de otra. Parece que la gente está dispuesta a usar una parte de sus ahorros para mantener sus gastos.

En cuanto a los deflactores del gasto de consumo personal (PCE), se espera que el índice subyacente, el más importante de los dos, se ralentice por tercer mes consecutivo. Sin embargo, se espera que la cifra principal, que se desaceleró en abril, vuelva a subir.

Entonces, ¿se está desacelerando o acelerando la inflación estadounidense según estas medidas? La respuesta es «sí», por desgracia. Es decir, depende de lo que se mire. Si observamos la variación de tres meses anualizada, que es más sensible a la evolución reciente, vemos que las dos medidas han divergido. La tasa de inflación subyacente alcanzó su punto máximo en febrero y desde entonces se ha ido desacelerando (y se espera que lo haga aún más en mayo). Pero la cifra principal sigue subiendo cada vez más. La Reserva Federal hace hincapié en el deflactor del PCE subyacente, del que dijo que «históricamente ha sido un mejor indicador de dónde estará la inflación en el futuro que la cifra global». Así que tal vez podamos esperar que la inflación haya tocado techo. Pero probablemente tendremos que verlo reflejado en la cifra principal antes de que la gente empiece a apostar en esto. USD+

Las nuevas peticiones de subsidio por desempleo en Estados Unidos han ido aumentando gradualmente desde principios de abril, pero esta semana se espera que no haya cambios.

Luego esperamos a que el sol salga en Asia.

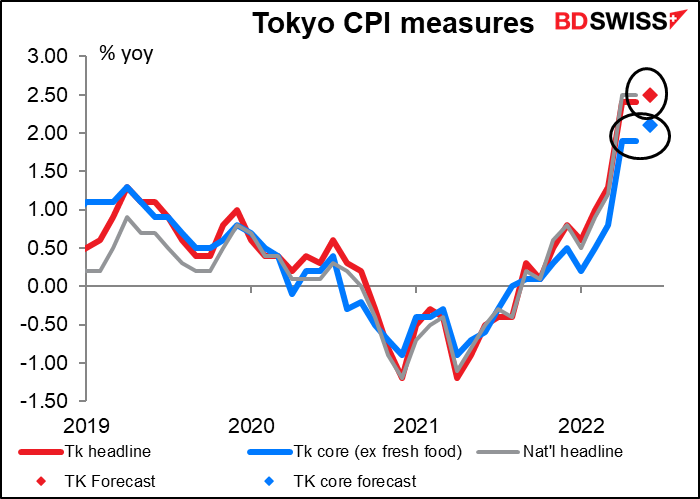

Como es fin de mes, hoy hay la habitual avalancha de indicadores japoneses. El primero es el índice de precios de consumo (IPC) de Tokio. Se espera que la tasa de inflación general suba apenas 0,10 puntos porcentuales, hasta el 2,5 %, lo que sería lo mismo que el IPC nacional del mes pasado, es decir, la inflación no se ha acelerado. Se prevé que el índice «subyacente» al estilo japonés, que excluye solo los alimentos frescos, aumente 20 puntos porcentuales, un poco más, pero no es problemático.

No se muestra, la medida «subyacente-subyacente» del Banco de Japón, que es lo que pasa por la inflación subyacente en otros países (excluyendo los alimentos y la energía). Esta se prevé que aumente 10 puntos porcentuales a un sorprendentemente bajo 1,0 %, todavía muy por debajo del objetivo del 2 % del Banco de Japón (BoJ). Por lo tanto, el argumento del BoJ de que es demasiado pronto para eliminar el estímulo monetario, aunque todos los demás países del mundo lo estén haciendo, puede tener cierto fundamento, porque las circunstancias de Japón son diferentes. Eso es negativo para el yen.

Se prevé que la tasa de desempleo se mantenga en el 2,5 %, mientras que la relación entre vacantes y solicitudes de empleo aumentará un punto.

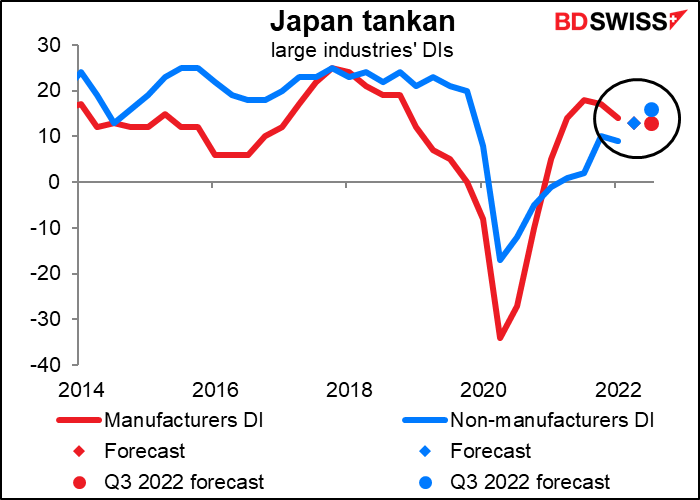

Y como es el final del trimestre, también tenemos la famosa encuesta económica a corto plazo de las empresas japonesas del Banco de Japón, a la que se suele hacer referencia por sus siglas en japonés, el tankan. Se prevé que el índice de difusión (ID) de los grandes fabricantes baje un punto, hasta 13, mientras que se espera que el ID de los grandes no fabricantes suba 4 puntos, hasta 13 (por eso solo hay un cuadrado azul, no uno azul y otro rojo: están uno encima del otro). El tankan también incluye las previsiones de las empresas sobre cuál será la situación dentro de un trimestre. La previsión del mercado en el caso de los grandes fabricantes es también de 13 (es decir, ninguna mejora), mientras que en el caso de los grandes no fabricantes se espera una mejora de otros 3 puntos.

Creo que el pico del ID de los fabricantes podría ser visto como un refuerzo de los argumentos del gobierno de que la política monetaria tiene que seguir siendo acomodaticia, lo que podría ser negativo para el yen.