الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

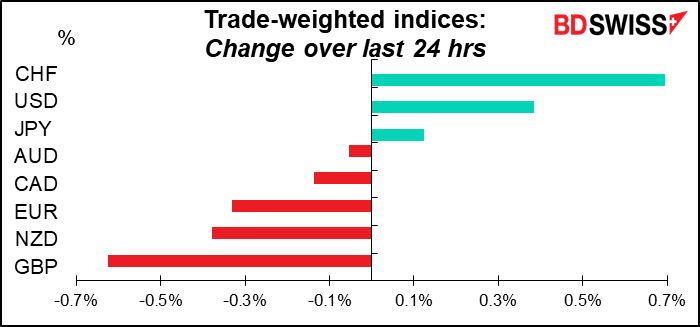

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

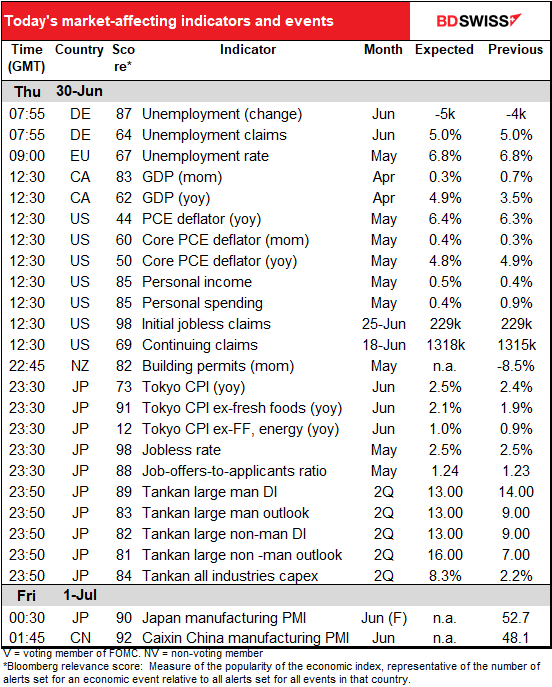

هناك الكثير من الأحداث في جدول الأعمال اليوم!

من المتوقع أن تشهد البطالة في ألمانيا تغيرًا طفيفًا في شهر يونيو، فمن المتوقع أن يظل معدل البطالة كما هو دون تغيير حيث إن عدد الأشخاص العاطلين عن العمل قد انخفض بمقدار 5 آلاف فقط (من إجمالي قوة العمل التي يبلغ مقدارها 42.52 مليون شخص). ويبدو أن التحسن في سوق العمل قد وصل إلى ذروته في شهر يناير في حين أن معدل البطالة لا يزال متجمدًا عند مستوى 5% منذ شهر مارس.

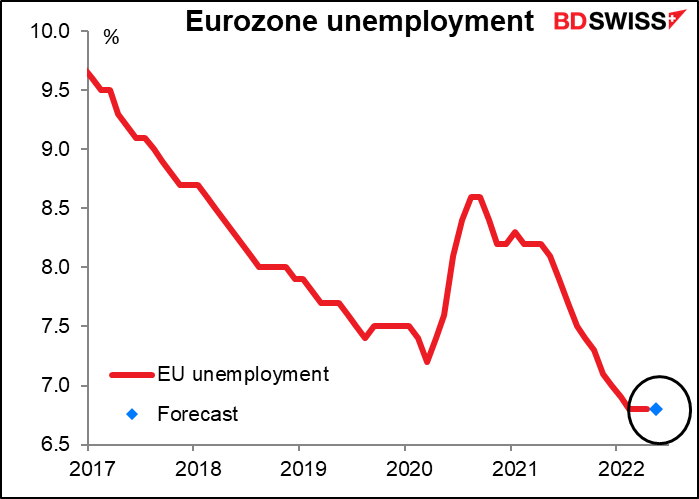

وبعد ذلك بساعة واحدة، سيصدر معدل البطالة في منطقة اليورو ككل عن شهر مايو. ومن المتوقع أن يظل معدل البطالة دون تغيير عند 6.8% للشهر الرابع على التوالي. وهذا هو أدنى معدل للبطالة يتم تسجيله في منطقة اليورو (تم البدء في تسجيل بيانات معدل البطالة في منطقة اليورو في عام 1998). ولكن من ذا الذي يهتم؟ فالبنك المركزي الأوروبي ليس مكلفًا بمهمة الوصول إلى التوظيف الكامل. وبالتالي فهذا لن يساعد أو يعيق البنك المركزي الأوروبي عن رفع أسعار الفائدة. تأثير محايد على اليورو.

ومن المتوقع أن يسجل الناتج الإجمالي المحلي الشهري في كندا مزيدًا من الارتفاع ولكن بوتيرة أبطأ بكثير من ارتفاعه في الشهرين السابقين. وكانت هناك مساهمات إيجابية من قطاعات تجارة التجزئة وتجارة الجملة والنقل/التخزين والتعدين/المحاجر/استخراج النفط والغاز، ولكن هذه المساهمة الإيجابية قوبلت بانخفاض الناتج في قطاعات العقارات والصناعة التحويلية والإنشاءات. وصحيح أن هذا سيكون تباطؤًا – فالمتوسط المتحرك لفترة 6 أشهر هو 0.5% في الشهر – إلا إنه سيجعل الناتج أعلى بنسبة 2.2% عن مستوى ما قبل الجائحة، وبالتالي فإن لدينا تعافي كامل تمامًا. وفي هذه الحالة فإنني أرى أن البنك المركزي الكندي لا يزال لديه سبب وجيه للتخلص بشكل أكبر من سياسته النقدية التيسيرية غير العادية. وأرى أن ذلك لا يزال إيجابيًا للدولار الكندي.

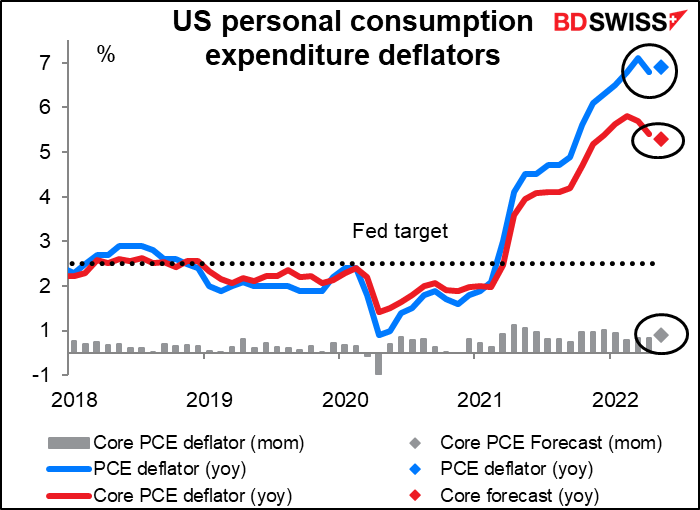

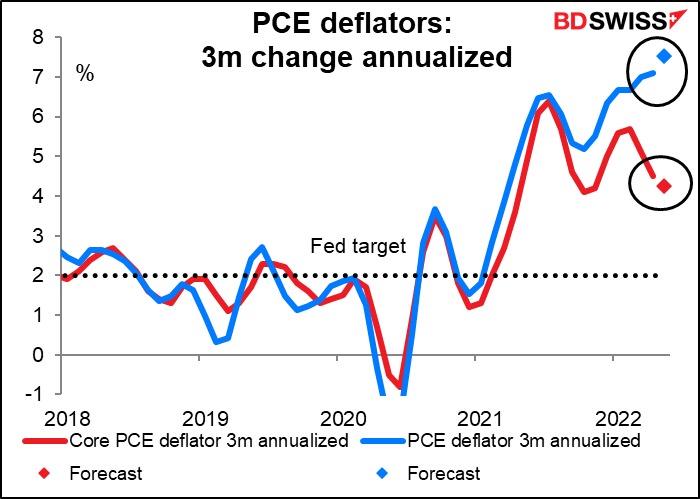

المؤشر المهم التالي خلال اليوم سيكون الدخل/الإنفاق الشخصي في الولايات المتحدة مع رفيقهما الدائم مؤشر نفقات الاستهلاك الشخصي. ويعتبر مؤشر نفقات الاستهلاك الشخصي من الناحية النظرية المؤشر الذي يستخدمه البنك المركزي الأمريكي لقياس التضخم على الرغم من أنني يجب أن أعترف بأنني أسمع مسؤولي البنك المركزي الأمريكي يتحدثون بشكل أكبر عن مؤشر أسعار المستهلكين.

ومن المتوقع أن يسجل الدخل الشخصي ارتفاعًا بنسبة 0.5% على اساس شهري، بزيادة مقدارها 0.10 نقطة أساس عن الشهر السابق، بينما من المتوقع ارتفاع الإنفاق الشخصي بنسبة 0.4% على أساس شهري وهو ما سيكون انخفاضًا حادًا عن الارتفاع بنسبة 0.9% في الشهر السابق. ويذكر أن الارتفاع في الإنفاق كان أكبر من الارتفاع في الدخل في ثلاثة من الأشهر الأربعة الأولى من هذا العام. وسيكون من الطبيعي والمنطقي أن يقلل الناس من إنفاقهم بعد هذا الارتفاع.

ومع ذلك، فاستمرار النمو في كل من الدخل والإنفاق يعتبر أمرًا مبشرًا بالخير للاقتصاد في المستقبل. فإذا بدأ الناس في تقليل إنفاقهم فإن ذلك سيساهم في حدوث الكساد لأن ما ينفقه أحد الأشخاص يمثل دخلاً لشخص آخر. ويبدو أن الناس على استعداد لسح بعض مدخراتهم للمحافظة إلى إنفاقهم.

أما بالنسبة إلى مؤشر نفقات الاستهلاك الشخصي فإن القراءة الأساسية للمؤشر – وهي الأهم في القراءتين –من المتوقع أن تنخفض للشهر الثالث على التوالي. وفي المقابل فإن القراءة الكلية لمؤشر نفقات الاستهلاك الشخصي والتي انخفضت في شهر أبريل فإنها من المتوقع أن تعود للارتفاع مرة أخرى.

السؤال الذي يطرح نفسه إذًا هو: هل التضخم في الولايات المتحدة يتراجع أم يزداد وفقًا لهذه المؤشرات؟ الإجابة هي نعم مع الأسف. فكما هو الحال دائمًا فإن الأمر يعتمد على ما هو المؤشر الذي تنظر إليه. فإذا كنت تنظر إلى التغير لفترة ثلاثة أشهر المحسوب على أساس سنوي، والذي يتأثر شكل أكبر بأحدث المستجدات، فإننا نرى أن المؤشران يتباعدان. فالمعدل الأساسي للتضخم قد بلغ ذروته في شهر مايو وبدأ في التراجع منذ ذلك الحين (ومن المتوقع أن يزداد انخفاضًا في شهر مايو). ولكن المعدل الكلي للتضخم يواصل الارتفاع أكثر وأكثر. ويركز البنك المركزي الأمريكي على مؤشر نفقات الاستهلاك الشخصي الأساسية والذي قال عنه البنك إنه “من المنظور التاريخي كان مؤشرًا للوضع الذي سيكون عليه التضخم في المستقبل بشكل أفضل من الرقم الكلي للمؤشر.” وبالتالي فربما يمكننا أن نأمل أن يكون التضخم قد بلغ ذروته بالفعل. ولكن ربما يجب أن نرى انعكاس ذلك في الرقم الكلي للتضخم قبل أن يبدأ الناس في المراهنة عليه. تأثير إيجابي على الدولار الأمريكي.

سجلت طلبات إعانة البطالة الأولية في الولايات المتحدة ارتفاعًا تدريجيًا منذ مطلع شهر أبريل، ولكن من المتوقع أن تظل دون تغيير في هذا الأسبوع.

ثم سننتظر أن تقوم الشمس برحلتها اليومية في السماء وتشرق على آسيا.

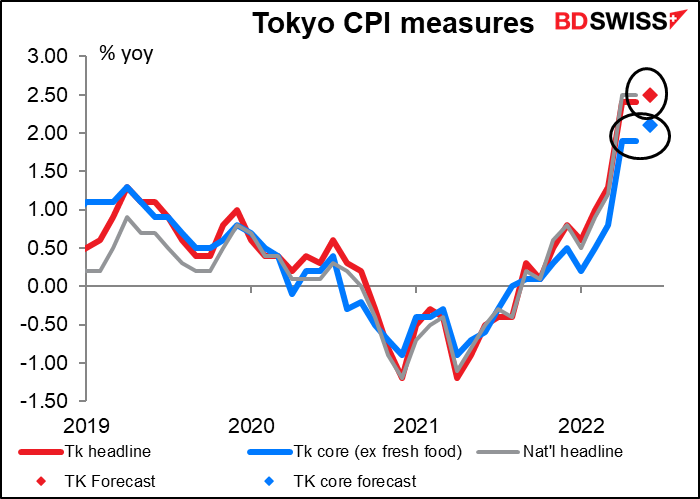

نظرًا لأن اليوم هو أخر يوم في الشهر، سيكون هناك الطوفان المعتاد من المؤشرات اليابانية. أول هذه المؤشرات التي سيتم الإعلان عنها هو مؤشر أسعار المستهلكين في طوكيو. ومن المتوقع أن يسجل معدل التضخم الكلي بمقدار 0.10 نقطة مئوية فقط ليصل إلى 2.5% وهو نفس المستوى الذي سجله مؤشر أسعار المستهلكين الوطني في الشهر الماضي – وبعبارة أخرى، لا يوجد ارتفاع في التضخم. أما معدل التضخم الأساسي على الطريقة اليابانية، والمستثنى منه المواد الغذائية الطازجة فقط، فمن المتوقع أن يرتفع بمقدار 20 نقطة، وهو ارتفاع أكر قليلاً ولكنه فير مقلق بالمرة.

أما مقياس التضخم “الأساسي-الأساسي” للبنك المركزي الياباني (غير معروض) والذي يماثل معدل التضخم في البلدان الأخرى (المستثنى منه أسعار الغذاء والطاقة) فإنه من المتوقع أن يرتفع بمقدار 10 نقاط مئوية ليصل إلى مستوى منخفض مذهل عند 1%، وهو رغم ارتفاعه إلا إنه لا يزال أقل من مستوى 2% الذي يستهدفه البنك المركزي الياباني. وبالتالي فإن البنك المركزي الياباني قد يكون لديه بعض الحق في قوله إنه من السابق لأوانه التخلي عن التحفيز النقدي حتى إذا كانت هناك بعض البلدان في العالم تقوم بذلك لأن الظروف في اليابان مختلفة. وسيكون ذلك ذو تأثير سلبي على الين الياباني.

ومن المتوقع أن يظل معدل البطالة دون تغيير عند 2.5%، في حين من المتوقع أن تسجل نسبة عروض العمل مقارنة بالمتقدمين ارتفاعًا طفيفًا.

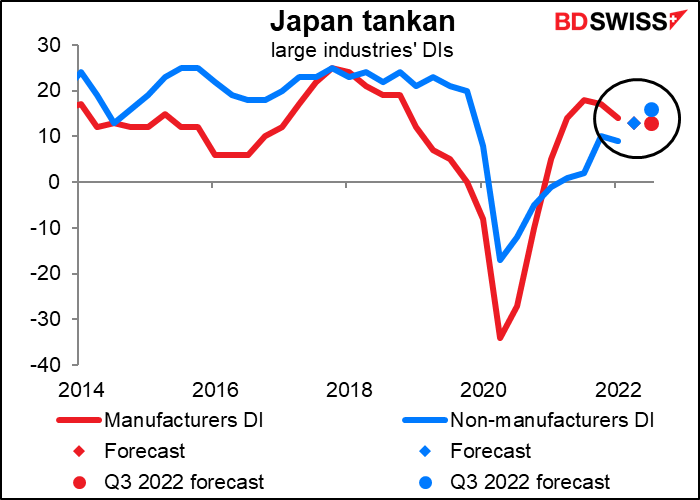

ونظرًا لأننا في نهاية الربع أيضًا، سنحصل كذلك على الاستبيان الاقتصادي قصير الأجل للمؤسسات الصادر عن البنك المركزي الياباني، والذي يشار إليه اختصارًا عادة باسم تانكان. ومن المتوقع أن يسجل مؤشر انتشار الشركات المصنعة الكبيرة انخفاضًا بمقدار نقطة واحدة إلى 13. أما مؤشر انتشار للشركات الكبرى غير المصنعة فإنه من المتوقع أن يرتفع بمقدار 4 نقاط إلى 13 (وهذا هو السبب في أنه يوجد مربع أزرق واحد فقط وليس مربعًا أزرق ومربعًا أحمر). ويحتوي تانكان أيضًا على توقعات الشركات بشأن كيف ستكون الأمور بعد ثلاثة أشهر من الآن؛ وتتوقع السوق أيضًا أن تسجل الشركات الكرى المصنعة 13 – أي لا يوجد تحسن – بينما من المتوقع أن تسجل الشركات الكبرى غير المصنعة تحسنًا بمقدار 3 نقاط.

أعتقد أن وصول مؤشر الانتشار للشركات الكرى المصنعة لذروته يمكن أن ينظر إليه باعتباره مؤيدًا لوجهة نظر الحكومة اليابانية التي تقول إنه يجب أن تظل السياسة النقدية تيسيرية، وهو أمر يمكن أن يؤثر تأثيرًا سلبيًا على الين الياباني.

")