Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

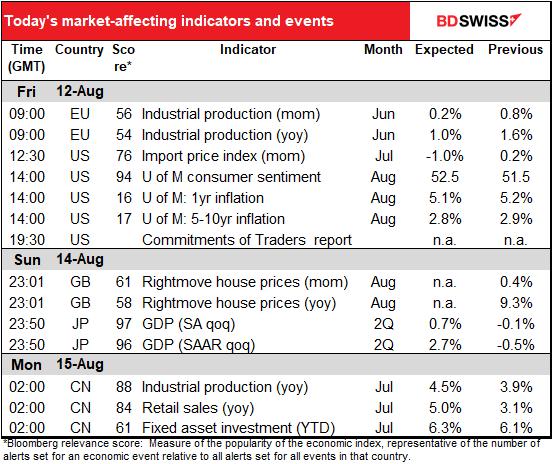

Espera-se que a produção industrial da UE mostre apenas um crescimento modesto. (Note-se que o ponto de variação anual está a cobrir o ponto de variação mensal, pelo que parece haver apenas um ponto.)

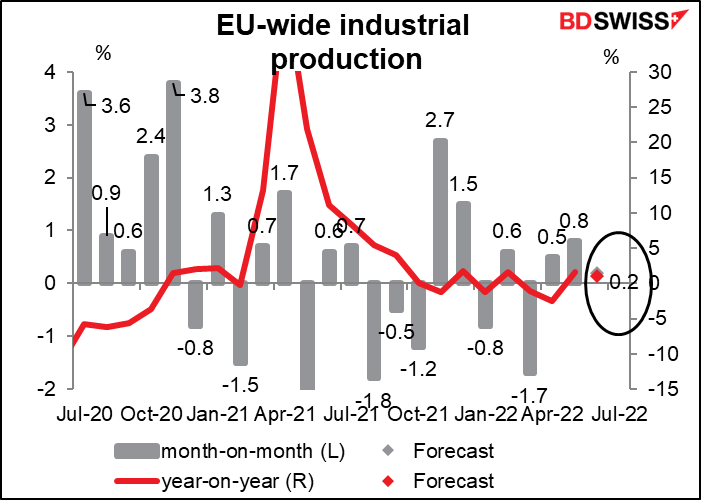

O número já está provavelmente bastante descontado, uma vez que os dados para as quatro maiores economias (Alemanha, França, Itália e Espanha) já não estão disponíveis. Com base na relação passada dessas quatro economias com o valor global da UE, o número da inflação global deve situar-se em +0,6% em termos de variação homóloga, abaixo da estimativa de consenso. Contudo, o modelo, que se baseia nas relações pré-pandémicas, não se ajusta tão bem agora como antes, pelo que ainda existe muito espaço para uma surpresa.

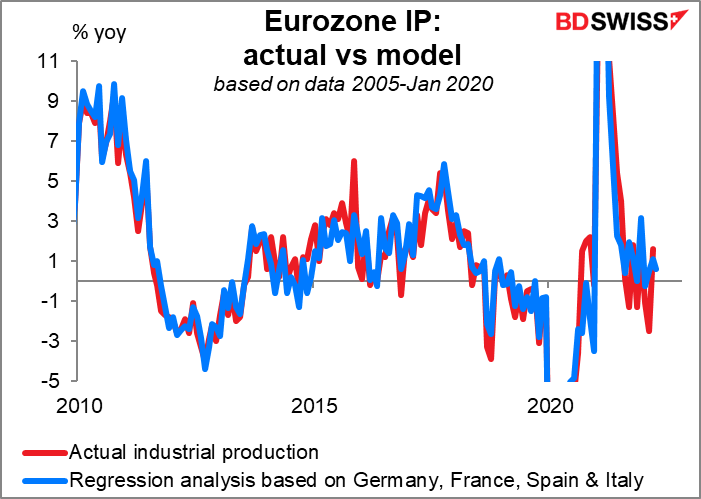

Espera-se que os preços de importação dos EUA caiam abruptamente. Muito disso são provavelmente os preços da energia. Mas mesmo o valor excluindo o petróleo está previsto ser de -0,1% em termos de variação mensal, o que se traduz em 5,2% em termos de variação homóloga, abaixo dos 5,4% em termos de variação homóloga do mês anterior.

O declínio dos preços de importação excluindo o petróleo vai a par do declínio dos preços nos produtores chineses. É claro que não é de onde vêm todos os bens importados, mas é suficiente para o manter no bom caminho.

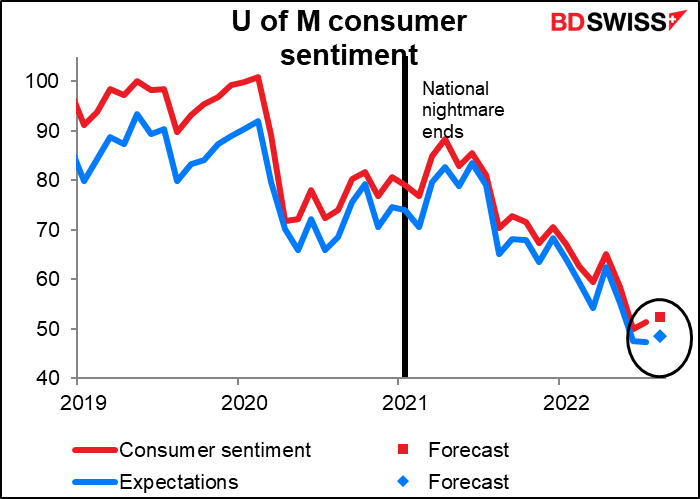

Finalmente, obtemos os lendários índices de sentimento do consumidor da Universidade de Michigan. Tenho grandes dúvidas sobre estes números, uma vez que resultam de um inquérito a cerca de 300 pessoas (o número final acrescenta mais cerca de 200 para um total de cerca de 500). Em todo o caso, prevê-se que o sentimento seja um pouco mais forte, o que é uma boa notícia. A subida da bolsa de valores, a queda dos preços da gasolina, e o mercado de trabalho em expansão deverão impulsionar um pouco as perspetivas das pessoas, não?

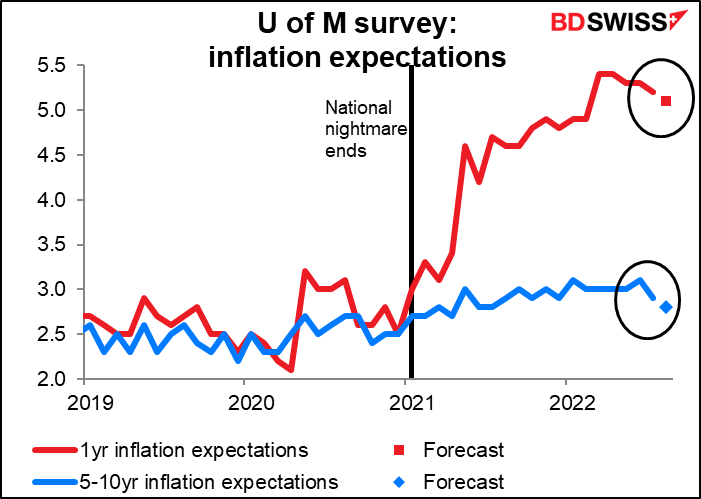

Provavelmente, embora as expectativas de inflação sejam mais importantes do que o sentimento do consumidor. As minutas da reunião de Junho do Comité Federal de Mercado Aberto (FOMC) mostrou que os membros do Comité referiram especificamente o aumento das expectativas de inflação de 5-10 anos como uma das razões pelas quais decidiram aumentar em 75 pontos base em vez dos 50 esperados. “…muitos participantes manifestaram a preocupação de que as expectativas de inflação a longo prazo poderiam estar a começar a subir para níveis inconsistentes com o objetivo dos 2 por cento. Estes participantes observaram que, se as expectativas de inflação não fossem ancoradas, seria mais dispendioso trazer a inflação de volta ao objetivo do Comité.”

Contudo, uma recente “Economic Letter” da Fed de São Francisco (“Will Workers Demand Cost-of-Living Adjustments?”) defendeu que

“as expectativas de inflação para o ano seguinte têm um grande impacto na inflação salarial, enquanto as expectativas de inflação a longo prazo não têm essencialmente influência. Dado o grande aumento das expectativas de inflação a curto prazo no ano passado, os nossos resultados apontam para um importante risco ascendente para a inflação, uma vez que os trabalhadores exigem salários mais elevados que as empresas poderiam repercutir nos consumidores através do aumento dos preços.”

É por isso que espero que a Fed preste mais atenção ao declínio esperado das expectativas de inflação a 1 ano, que se prevê que caiam apenas ligeiramente de 5,2% para 5,1% em termos de variação homóloga. O pico foi de 5,4% em Março e Abril, pelo que não desceu muito. Com a meta de inflação da Fed a 2%, esta ainda é demasiado elevada, embora se esteja a dirigir na direção certa.

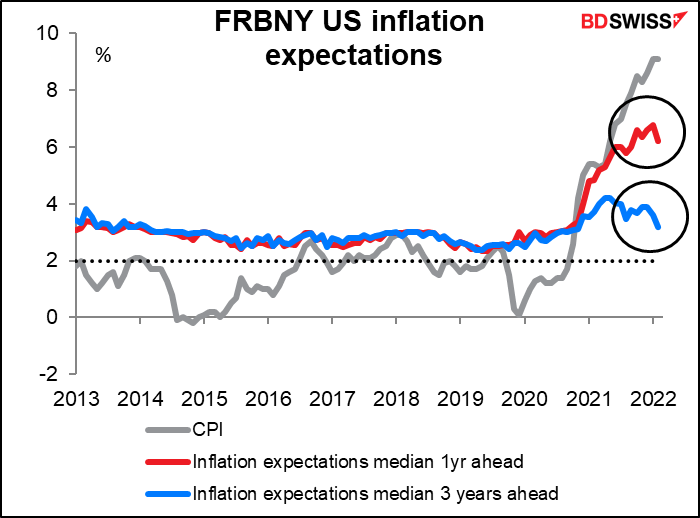

O inquérito da Fed de Nova Iorque sobre as expectativas de inflação com um ano de antecedência caiu recentemente de 6,78% para 6,22% – também na direção certa, mas também demasiado alto. A Fed não está prestes a desistir da sua luta em breve, mesmo que a inflação real esteja a abrandar, como vimos na quarta-feira.

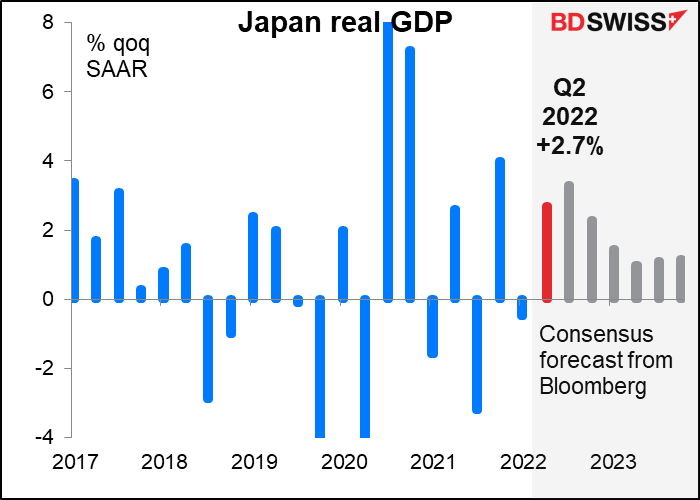

Depois, logo na manhã de segunda-feira o Japão anuncia o seu valor do PIB do 2T. Espera-se que recupere após o pequeno declínio do 1T.

Se esta previsão estiver correta, a produção do Japão recuperará finalmente o seu nível pré-pandémico. É a última das quatro grandes economias a fazê-lo. No entanto, espera-se que o Japão ultrapasse o Reino Unido e esteja em parte com a UE ao longo do próximo ano ou em torno disso.

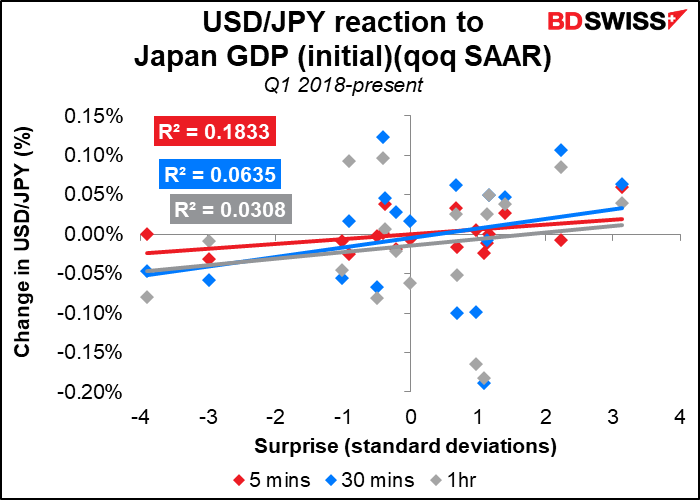

O aumento do PIB poderia impulsionar um pouco o mercado acionista do Japão, o que na realidade poderia prejudicar o JPY ao causar um clima de “risco”. Como mostra o gráfico, o USD/JPY não tem uma reação tão forte ao valor do PIB, mas na medida em que o faz, o iene tende a enfraquecer (USD/JPY move-se mais alto) quando o valor do PIB surpreende pelo lado positivo.

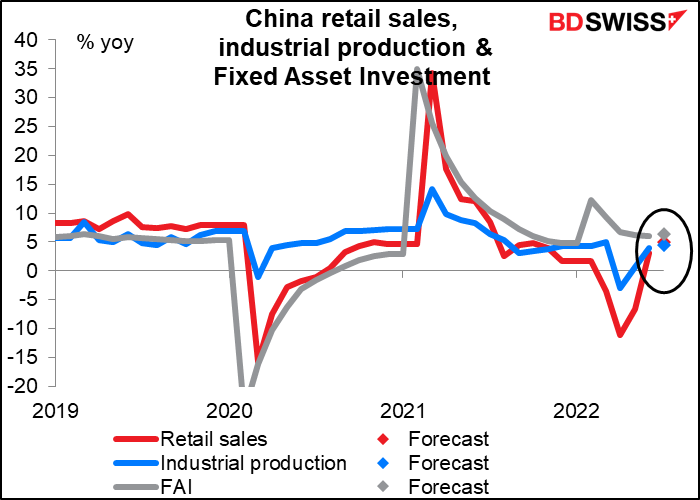

A manhã de segunda-feira traz também três grandes indicadores chineses: vendas a retalho, produção industrial, e investimento em ativos fixos (IAF). Espera-se que todos eles subam à medida que a China sai do seu confinamento COVID-19. Isso poderia ajudar a semana a começar com um clima de “risco”, o que poderia ser positivo para as moedas de mercadorias.