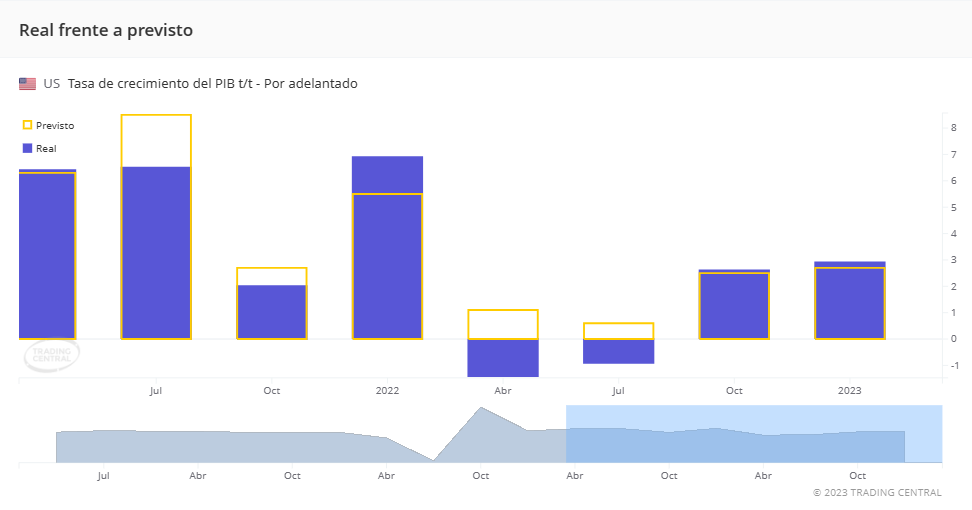

Esta semana hemos conocido el PIB estadounidense, y el ritmo de crecimiento continúa con fuerza. La tasa anualizada alcanzó el 2.9% el último trimestre del año pasado en la estimación adelantada del Departamento de Comercio.

Los analistas estiman que este puede ser el último trimestre de crecimiento sólido y que la recesión la veremos en el segundo semestre del año, aunque se espera más débil que las anteriores recesiones y menor de lo que se estimaba en un inicio.

El principal motor del crecimiento económico del trimestre fue producido por el gasto de los consumidores de Estados Unidos, concretamente el gasto en bienes. Esto se debe a la fortaleza que aún mostraba el mercado laboral y el exceso de ahorro durante la pandemia.

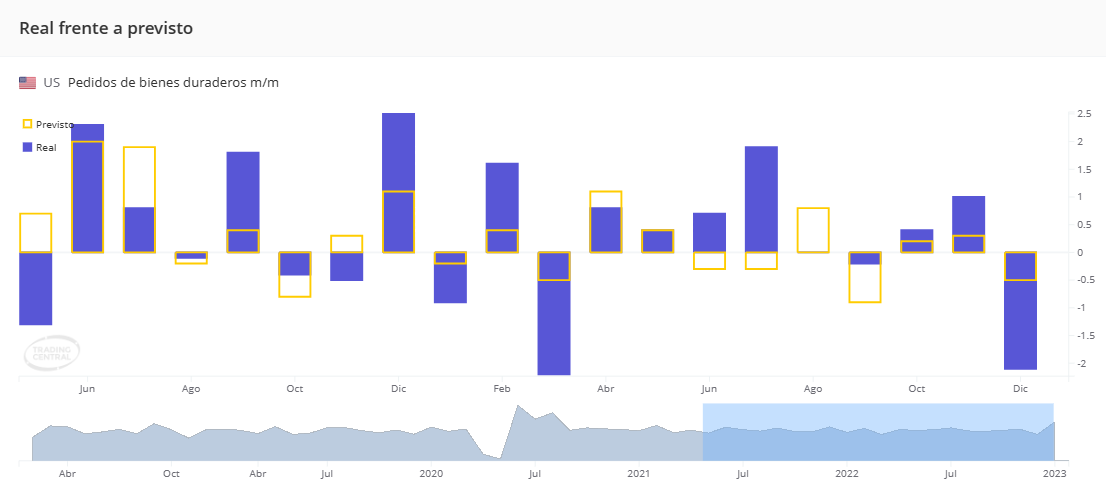

La parte opuesta, donde la subida de tipos afectó negativamente fue en la compra de bienes manufacturados duraderos, puesto que normalmente se compran a crédito. Y este fue duramente castigado en diciembre con un dato mucho peor de lo esperado.

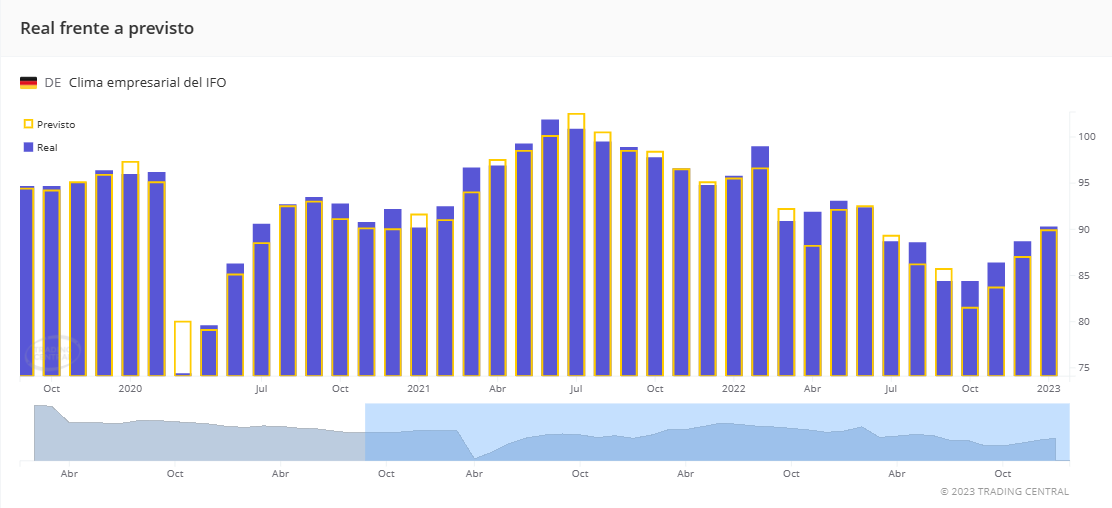

En Alemania, esta semana, también conocimos que el indicador Ifo Business Climate para Alemania aumentó 1,6 puntos respecto al mes anterior, hasta el 90,2 en enero de 2023, el cuarto mes consecutivo de aumento y el nivel más alto desde junio del año pasado. La economía más grande de Europa comenzó el año con un optimismo cauteloso en medio de la disminución de la inflación y una mejor perspectiva, a medida que disminuye la presión sobre las cadenas de suministro.

Las expectativas para los próximos meses son significativamente menos pesimistas (86,4 frente al 83,2 en diciembre), mientras que las evaluaciones de las empresas sobre su situación actual se han vuelto ligeramente más negativas (94,1 frente a 94,4).

Por sectores, la confianza mejoró entre fabricantes (-0,7 vs -5,7), proveedores de servicios (0,2 vs -1,2), operadores (-15,4 vs -20,0) y constructores (-21,6 vs -21,9). El Ifo espera una ligera contracción durante el primer trimestre, principalmente debido a una disminución en el consumo, pero probablemente se evitará una recesión.

Desde el punto de vista técnico tenemos algunos activos en zonas muy interesantes, que pueden dar alguna oportunidad los siguientes días o semanas.

En primer lugar, tenemos el selectivo tecnológico, Nasdaq 100.

Por primera vez, desde que inició su tendencia bajista en 2022, vemos que la ha conseguido romper. Pero lo más importante, de superar el nivel de 12.000 puntos, activaría un doble suelo que tendría como objetivo los 13.500 puntos. La semana que viene tenemos reunión de la FED para la decisión de los tipos de interés y no imaginamos mejor catalizador posible para activar ese doble suelo. Si no consigue activar el doble suelo, aunque la línea de tendencia esté rota, la tendencia seguiría siendo bajista. Todos sus máximos relativos siguen siendo menores, no perdamos esto de vista.

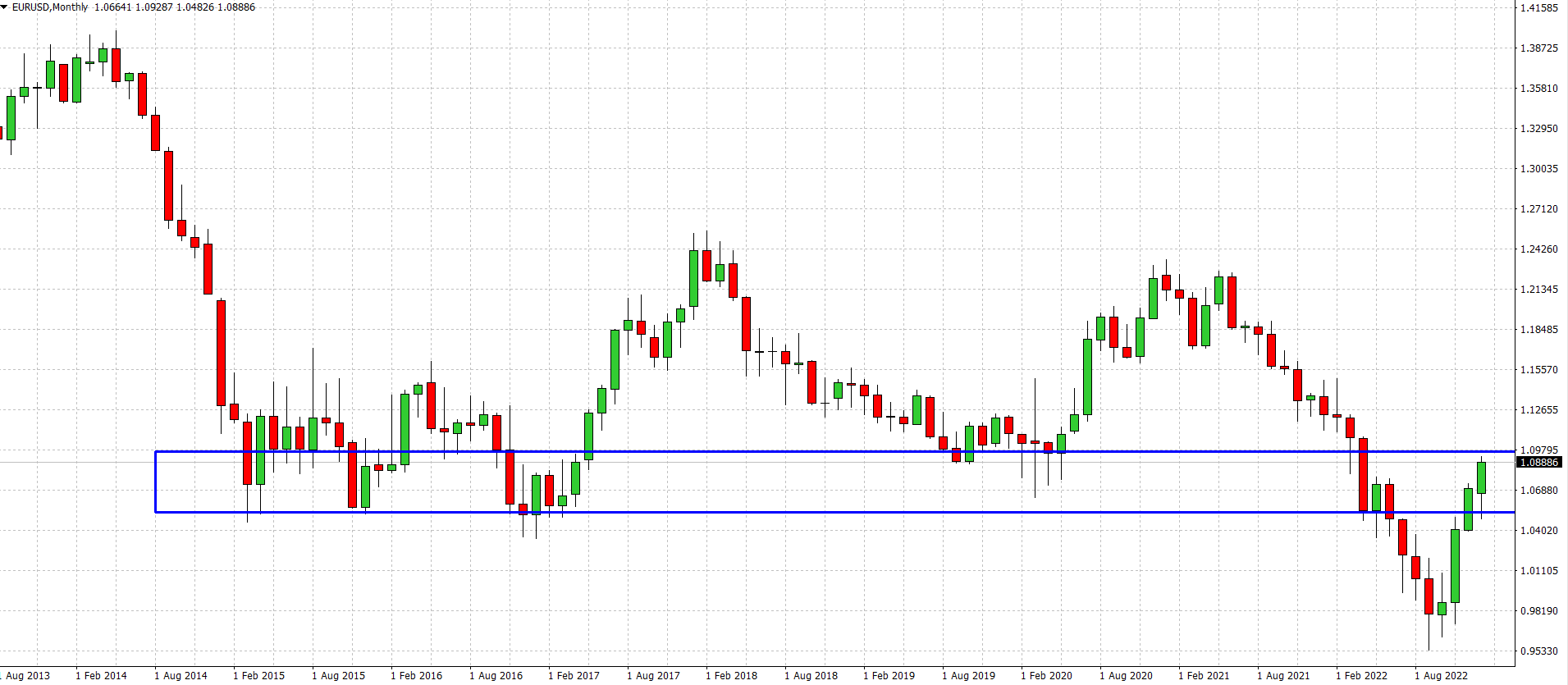

Por otra parte tenemos el par EURUSD.

Tras perder la paridad, alcanzó niveles inexplorados desde hace casi 20 años. La fuerte recuperación del Euro en los últimos tres meses le ha llevado a una zona pivote activa desde 2014, sin duda la primera piedra de toque en la subida. Está en vigilancia ya desde el gráfico operativo, en este caso el gráfico diario por si da un patrón de reversión a la baja que podamos aprovechar. Puede ver la explicación detallada en el siguiente video. https://youtube.com/shorts/TPogE-t5VpE?feature=share

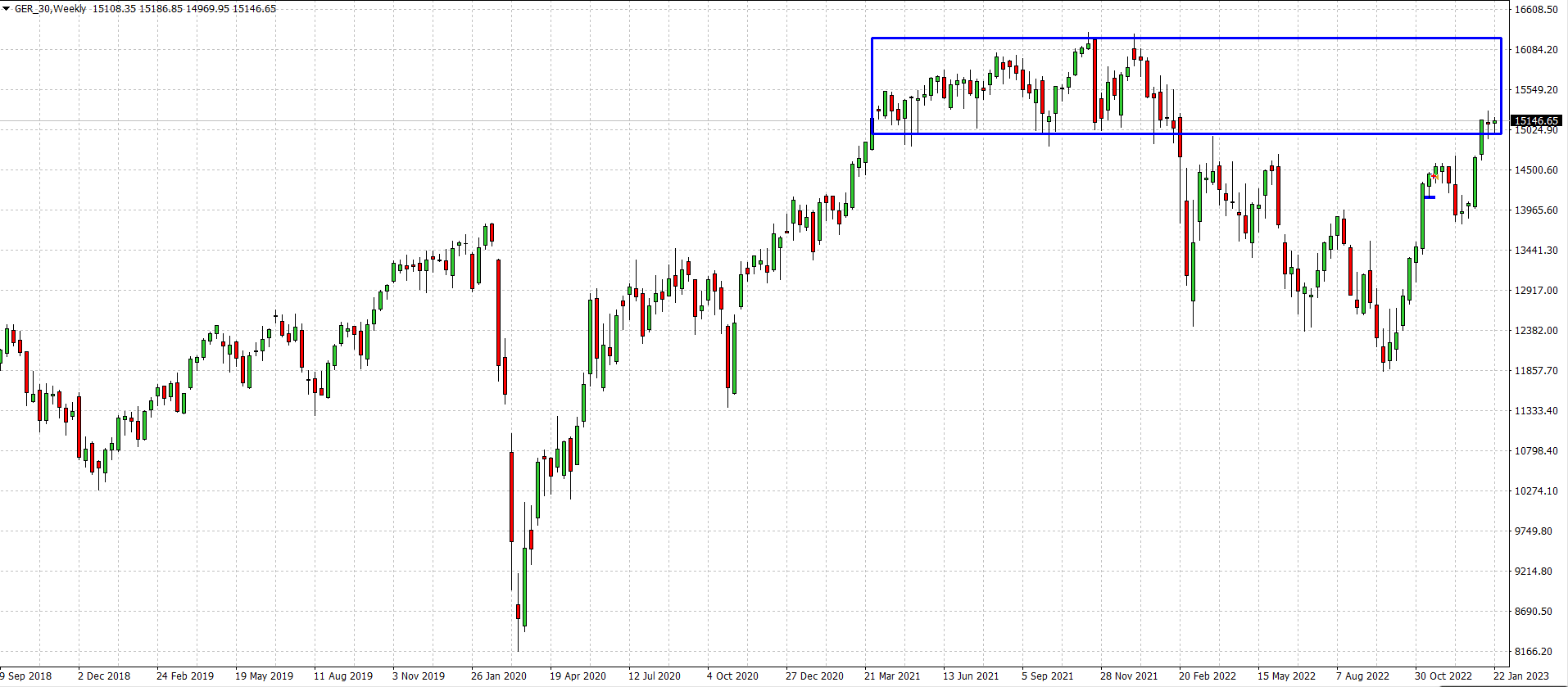

Y finalizamos con el Dax Alemán.

El selectivo ha llegado a la zona de congestión de máximos, las siguientes semanas son clave para ver cómo ataca dicha zona. Sería normal ver un movimiento de respiro o consolidación antes de ver un ataque serio a dicha zona que permita pensar en nuevos máximos históricos. Estaremos atentos para ver cómo se desarrolla en las siguientes semanas.

Las reuniones de la FED y el BCE posiblemente marquen la dirección de estas oportunidades.