شهد هذا الأسبوع بعض التحركات في السوق والتي تستحق الذكر.

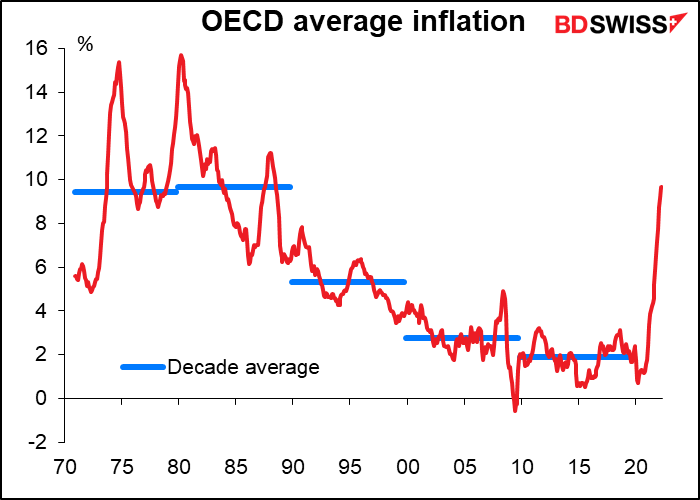

في يوم الأربعاء، اختتم البنك المركزي الأوروبي مؤتمره السنوي الذي عقده في مدينة سينترا البرتغالية بندوة حضرها كل من رئيسة البنك المركزي الأوروبي كريستين لاجارد ورئيس النك المركزي الأمريكي جيروم باول ومحافظ البنك المركزي البريطاني أندرو بايلي ورئيس بنك التسويات الدولية. وقالت صحيفة فايننشال تايمز إن جيروم باول وكريستين لاجارد قالا إن جائحة كوفيد-19 والحرب الأوكرانية قد تسببا في عكس مسار العديد من العوامل التي تسببت في تضخم منخفض بشكل كبير على مدار عقد من الزمان، وحذروا من أن انقسام الاقتصاد العالمي إلى كتل متنافسة يهدد بتقسيم سلاسل التوريد وتقليل الإنتاجية وزيادة التكاليف وانخفاض النمو. وقالت كريستين لاجارد “لا أظن أننا سنعود إلى تلك البيئة التي كانت تتسم بانخفاض التضخم“. وأضافت أنه “توجد قوى قد برزت على السطح بسبب الجائحة [و] بسبب هذه الصدمة الجيوسياسية الهائلة التي ستغير الصورة والمشهد الذي نعمل فيه”.

أمور بالغة الخطورة، أليس كذلك؟ لقد انتهت إلى الأبد أيام التضخم المنخفض وذهبت إلى غير رجعة. ويعني ذلك أن البنوك المركزية ستضطر إلى رفع أسعار الفائدة أكثر وأكثر حتى تتمكن من العودة إلى الأيام الخوالي السيئة التي كان فيها التضخم مستفحلاً.

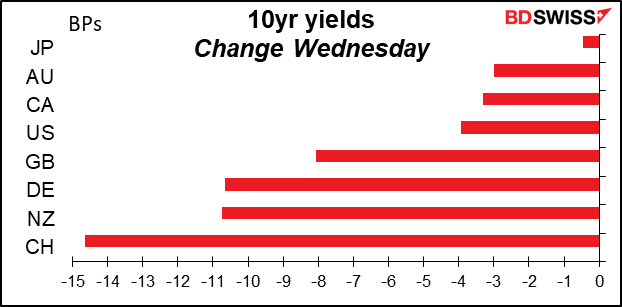

ومع ذلك فقد انخفضت عوائد السندات وتوقعات التضخم. انخفضت انخفاضًا كبيرًا في الواقع.

لماذا؟ ربما لأن الجميع يرى أن هذا التشديد العالمي المتزامن للسياسات النقدية سيدفع الاقتصاد إلى الكساد.

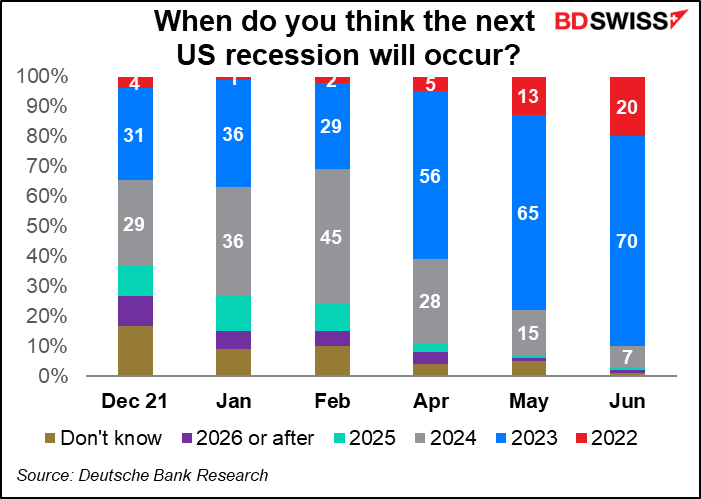

وكان دويتشه بنك قد أجرى مؤخرًا استطلاعًا لعملائه ووجد أن نسبة 90% يتوقعون حدوث كساد بحلول نهاية العام القادم، بارتفاع عن نسبة 37% كانوا يتوقعون ذلك في بداية العام. وتتوقع نسبة 20% من العملاء حدوث كساد هذا العام، مقابل 2% فقط كانوا يتوقعون ذلك في شهر يناير في بداية العام. وفي الوقت نفسه، انخفض عدد العملاء الذين أجابوا بإجابة “لا أعرف” بشكل كبير مما يشير إلى زيادة قناعة المستثمرين بأن الكساد سيحدث في وقت ما.

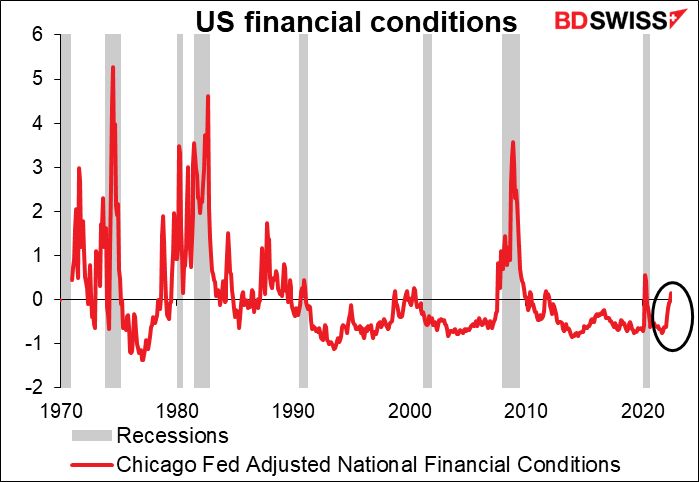

وفي يوم الخميس، يمكن القول إن نسبة 20% التي توقعت حدوث الكساد هذا العام كانت على صواب (على الأقل من الناحية الفنية). فقد بلغ الناتج المحلي الإجمالي للربع الأول سالب 1.6% على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا. وبعد النتيجة المخيبة للآمال للإنفاق الشخصي الأمريكي (0.2% على أساس شهري)، قام البنك المركزي الأمريكي في أتلانتا بالتعديل بالخفض لتقدير مؤشر GDPNow للربع الثاني إلى سالب 1% على أساس ربع سنوي كمعدل سنوي معدلاً موسميًا. وبالتالي فهذا يستوفي التعريف الفني للكساد وهو: ربعين سنويين متتاليين من انكماش الناتج.

فيما يلي بعض المؤشرات والأعراض: الأوضاع المالية الأمريكية آخذة في التشديد – وهذا أمر متكرر يسبق حدوث حالات الكساد

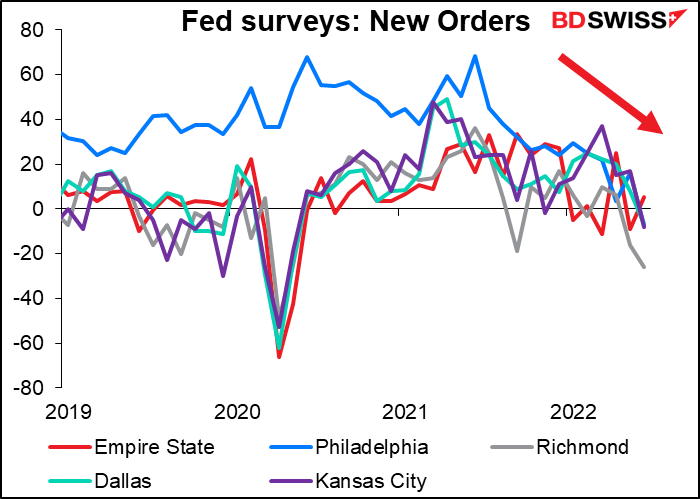

وتسجل الطلبيات الجديدة انخفاضًا في أربعة من أصل خمسة من مؤشرات البنك المركزي الأمريكي الإقليمية.

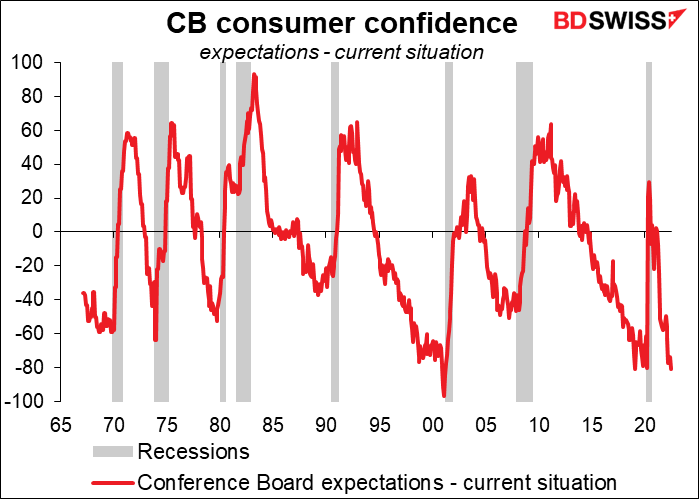

وعادة ما تحدث قبل الكساد فجوة في مؤشر كونفرنس بورد لثقة المستهلكين بين توقعات المستهلكين مطروحًا منها الظروف الحالية حيث تتلاشى الآمال في المستقبل. وهذه الفجوة عند مستوى قياسي منخفض الآن.

وأنا على يقين من أنه يوجد عدد هائل من المؤشرات التي يمكنني ذكرها، بالإضافة إلى عدد هائل آخر من المؤشرات التي ستدحض وجهة نظري، ولكن المؤشرات ليست كل شيء. فكما قال البروفيسور مايكل بيتيس والبروفيسور ماثيو كلاين في كتابهما “الحرب التجارية حروب طبقية، صفحة 196) إن ” الاقتصادات والأسواق المالية ظواهر اجتماعية حيث تؤثر المعتقدات على الواقع”. فإذا ظن الناس أن الكساد قادم فإنهم سيتصرفون كما لو كان الكساد قادمًا – سيقوم الأفراد بتقليل الإنفاق وادخار المزيد (ولكنهم لن يدخروا في الأصول المحفوفة بالمخاطر)، وستقلل الشركات من عمليات الاستثمار والتوظيف. وستؤدي هذه الإجراءات في حد ذاتها إلى تسريع حدوث الكساد في ظل عدم وجود سياسة نقدية ومالية تعويضية – والتي، نظرًا للإنفاق الهائل الذي أنهته الحكومات للتو، من غير المرجح أن تكون منقذة في وقت قريب. صحيح أن الشركات لا تزال صامدة حتى الآن ولكن المستهلكين قد بدأوا في التحول. تابع هذا الأمر.

الأسبوع القادم: الرابع من يوليو ، بيانات سوق العمل الأمريكية، اجتماع البنك المركزي الأسترالي

يوم الاثنين هو يوم الرابع من يوليو! سيكون هذا اليوم عطلة رسمية في الولايات المتحدة إحياء لذكرى إعلان الاستقلال والذي تم التصديق عليه يوم 4 يوليو 1776. وأعلنت وثيقة إعلان الاستقلال أن المستعمرات الثلاثة عشر لم تعد جزءًا من الإمبراطورية البريطانية وإنما أصبحت ولايات مستقلة. وغني عن البيان أن هذه عطلة رسمية مهمة في الولايات المتحدة، وهي واحدة من أهم ثلاث عطلات في البلاد (بجانب عيد الشكر وعيد الميلاد المجيد). ومع ذلك فمن المثير للصدمة عدد الأمريكيين الذين ليست لديهم أدنى فكرة عما يتم الاحتفال به في هذا اليوم.

وبهذه المناسبة، سأقص عليكم قصة طريفة. كما تعلمون فأنا قضيت معظم حياتي كشخص بالغ خارج الولايات المتحدة. وكان من عادة والدي أن يمزح معي كل عام بنفس المزحة ويسألني “هل يوجد الرابع من يوليو في …” (أيًا ما يكون البلد الذي كنت أعيش فيه وقتئذ). (وكنت دائمًا أجيب “لا يا أبي” فكان يسألني فورًا “فما الذي بين الثالث والخامس؟”). دائمًا ما أتذكر هذه المزحة وأتذكر والدي في هذا اليوم.

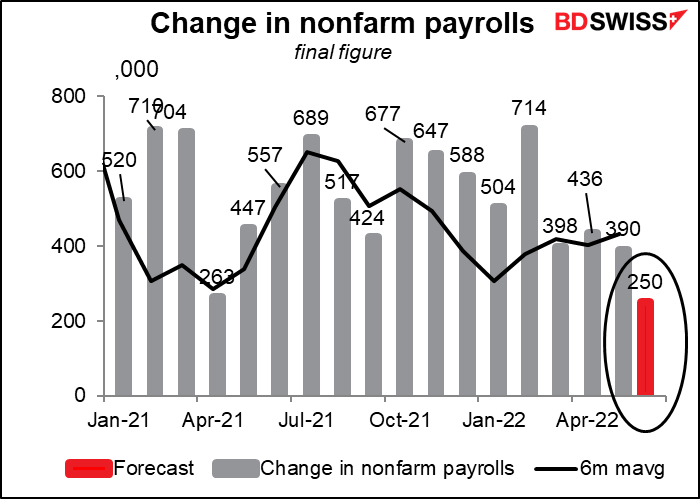

كما أن هذا الأسبوع هو أيضًا الأسبوع الأول في الشهر، مما يعني أنه أسبوع تقرير الوظائف غير الزراعية في الولايات المتحدة والذي سيصدر يوم الجمعة كالمعتاد.

وتتوقع السوق في هذا الوقت المبكر تسجيل أكثر من 250 ألف وظيفة، وستكون هذه هي أقل زيادة منذ الزيادة بأكثر من 200 ألف وظيفة التي تم تسجيلها في شهر ديسمبر 2019 (وإن كان عدد الوظائف قد انخفض أيضًا في عدة أشهر). وصحيح أن هذا المستوى جيد من حيث القيمة المطلقة ولكنه في الوقت نفسه يشير إلى حدوث تباطؤ في التوظيف.

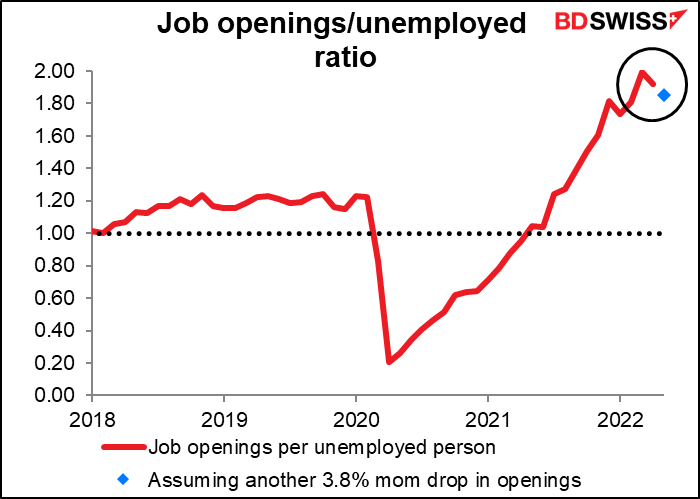

وربما لا يرجع سبب ذلك إلى أي نقص في الوظائف. وسيصدر يوم الأربعاء تقرير فرص العمل ودوران العمالة عن شهر مايو. ولا تتوفر حتى الآن توقعات بالنسبة لفرص العمل، ولكن فحتى إذا انخفضت بنسبة 3.6% على أساس شهري مرة أخرى مثلما حدث الشهر الماضي فإن ذلك سيجعل عدد أمام كل عاطل عن العمل 1.85 فرصة عمل – وهو أمر كاف للغاية.

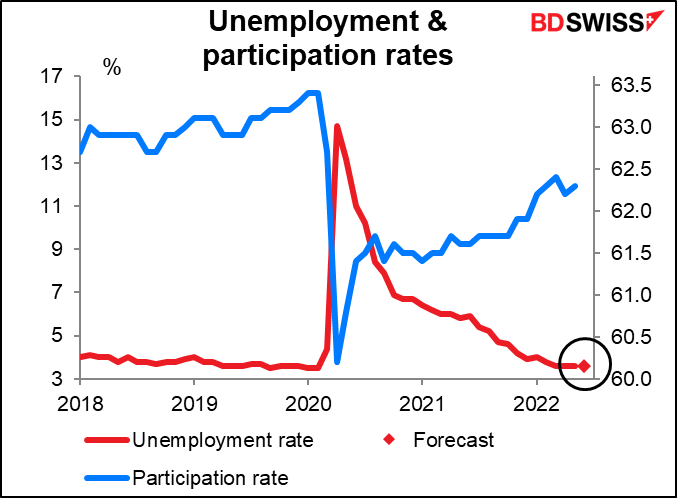

وبالعودة إلى تقرير الوظائف غير الزراعية، فإن السبب الذي يجعل الجميع يتابع هذا التقرير باهتمام شديد هو أن البنك المركزي الأمريكي مكلف بأداء “مهمة مزدوجة” – فهو مكلف بتحقيق “أهداف الحد الأقصى للتوظيف واستقرار الأسعار وأسعار الفائدة المعتدلة على المدى الطويل.” وبالتالي فإن التوظيف هو عامل مقيد للإجراءات التي يتخذها البنك – فإذا ابتعد الاقتصاد الأمريكي كثيرًا عن “الحد الأقصى للتوظيف” فإن البنك سيكون مضطرًا عندئذ لجعل سياسته النقدية تيسيرية. ومع ذلك، ففي ظل أن معدل البطالة في الولايات المتحدة يبلغ حاليًا 3.6% ومن المتوقع أن يظل مستقرًا عند هذا المستوى للشهر الرابع على التوالي، على مقربة شديدة من مستوى 3.5% الذي يمثل أدنى مستوى لمعدل البطالة في 50 عامًا، لا أظن أن أي شخص يرى أن التوظيف لا يزال يمثل عاملاً مقيدًا للبنك المركزي الأمريكي.

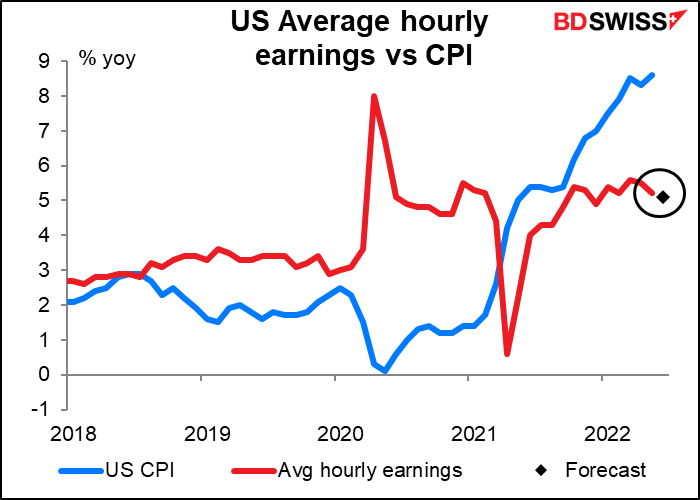

وبدلاً من ذلك، يركز البنك المركزي الأمريكي على جانب التضخم في مهمته المزدوجة المكلف بها. ولذلك فإنني أعتقد أن رقم متوسط الأجر في الساعة من المرجح أن يكون أكثر أهمية للسوق من الرقم الكلي لعدد الوظائف غير الزراعية نفسه. فالخوف من أن تصبح توقعات التضخم “غير مستقرة” من الأمور التي تقض مضاجع محافظي البنوك المركزية في الوقت الحالي، حيث إن ذلك يعني أن الناس سيعتقدون أن التضخم سيكون أعلى بكثير من مستوى 2% الذي يستهدفه البنك المركزي الأمريكي لفترة طويلة، وبالتالي فإنهم سيضطرون للمطالبة بالحصول على أجور أعلى من أجل المحافظة على أسلوب حياتهم. وبالتالي فإن الشركات التي تدفع هذه الأجور الأعلى ستضطر بدورها لأن ترفع أسعارها حتى تستطيع دفع الزيادات في الأجور (معاذ الله أن تقوم فرق الإدارة في هذه الشركات بخفض أجورها أو أن تتوقف عن إعادة شراء أسهم شركاتهم!). وستكون النتيجة هي حدوث دوامة الأجور والأسعار التصاعدية والتي ستبقي التضخم في ارتفاع.

وبالنظر إلى التوقعات بشأن متوسط الأجر في الساعة في هذا الشهر، لا يبدو أن هناك الكثير من المخاطر بشأن هذا الأمر. فالأجور ترتفع بنسبة أقل بكثير من معدل التضخم، ليس هذا فحسب وإنما أيضًا معدل نمو الأجور قد تباطأ في أبريل ومايو ومن المتوقع أن يتباطأ أكثر. ومن المفترض أن يؤدي هذا الاتجاه إلى التخفيف من القلق بشأن اضطرار البنك المركزي الأمريكي لرفع أسعار الفائدة بشكل هائل من أجل دفع التضخم للانخفاض. ويمكن أن يكون ذلك سلبيًا للدولار الأمريكي.

وبسب عطلة الرابع من يوليو التي ستوافق يوم الاثنين فإن تقرير إيه.دي.بي للوظائف، الذي يتنبأ بتقرير الوظائف غير الزراعية والذي يصدر عادة يوم الأربعاء، سيصدر يوم الخميس هذا الأسبوع

وسيشهد يوم الأربعاء صدور محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي عقد يوم 15 يونيو. وكان رئيس البنك المركزي الأمريكي، جيروم باول، قد وعد فعليًا قبل هذا الاجتماع برفع سعر الفائدة بمقدار 50 نقطة أساس إلا أن اللجنة قررت زيادة الفائدة بمقدار 75 نقطة أساس. وتنتظر السوق على أحر من الجمر لمعرفة المزيد عن الأسباب التي دعت اللجنة لاتخاذ هذا القرار وما قد يعنيه ذلك بالنسبة لاجتماع شهر يوليو (والذي يُنظر إليه باعتباره ينطوي على احتمال كبير برفع أسعار الفائدة بمقدار 75 نقطة أساس مرة أخرى أيضًا) وكذلك بالنسبة لاجتماع شهر سبتمبر. وما هي الظروف التي يمكن أن تدفع اللجنة لرفع أسعار الفائدة بمقدار أكبر من ذلك؟ وفي المقابل، ما الذي يحتاجه الأمر حتى تعود اللجنة لرفع أسعار الفائدة بمقدار 25 نقطة أساس؟ فالمناقشات التي جرت خلال هذا الاجتماع ستلقي الضوء على كل هذه الأمور بالغة الأهمية.

ولا تزال السوق تتوقع أن يتم رفع سعر الفائدة بمقدار 75 نقطة أساس مرة أخرى في الاجتماع الذي سيعقد يوم 27 يوليو، ولكن هذا الاحتمال انخفض إلى حد ما خلال الأسبوع الماضي.

ومن المؤشرات الأمريكية المهمة الأخرى التي سيتم الإعلان عنها خلال الأسبوع طلبيات المصانع (الثلاثاء) ومؤشر معهد إدارة التوريدات لمديري المشتريات بقطاع الخدمات (الأربعاء) ومخزون تجارة الجملة (الجمعة).

أما بالنسبة لأوروبا، فمن المرجح أن يكون أهم حدث خلال الأسبوع هو صدور محضر اجتماع البنك المركزي الأوروبي الذي عقد يوم 9 يونيو. ويذكر أن هذا الاجتماع قد شهد اتخاذ قرارات بشأن العديد من الأمور المهمة وهي:

- قرر البنك “إنهاء المشتريات الصافية للأصول التي كانت تتم بموجب برنامج شراء الأصول” في نهاية شهر يونيو.

- قرر البنك أن الشروط المحددة في “توجيهاته المستقبلية” قد تم استيفائها وبالتالي فإنه سيبدأ في رفع أسعار الفائدة بمقدار 25 نقطة أساس في اجتماع شهر يوليو.

- قال البنك إنه “يتوقع رفع أسعار الفائدة الرئيسية للبنك المركزي الأوروبي مرة أخرى في شهر سبتمبر”، وسيعتمد حجم الزيادة على “التوقعات متوسطة الأجل والمحدثة التضخم.”

- وأخيرًا، قرر البنك أنه “بعد اجتماع شهر سبتمبر… سيكون من المناسب رفع أسعار الفائدة وفقًا لمسار متدرج ولكنه مستدام.”

وعلى غرار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، ستكون النقاط المهمة التي ستحظى المتابعة هي الأسباب التي دعت البنك لاتخاذ القرارات وما هي الأمور التي قد تجعل البنك المركزي الأوروبي يسرع من تشديده لسياسته النقدية – أو إبطاء وتيرة التشديد. ولماذا يفكر البنك في رفع سعر الفائدة بمقدار 50 نقطة أساس في اجتماعه في سبتمبر؟ 75 نقطة؟ وماذا عن الفترة المتبقية من العام؟ وما الذي قد يمنع البنك من تسريع مساره “المتدرج” المخطط لرفع أسعار الفائدة؟ أو ما الذي سيجعله يبطئ وتيرة التشديد؟

وبخلاف ذلك، ستعلن ألمانيا عن قراءة تقرير طلبيات المصانع يوم الأربعاء وعن الإنتاج الصناعي يوم الخميس. كما ستصدر أيضًا قراء تقرير مبيعات التجزئة في منطقة اليورو يوم الأربعاء.

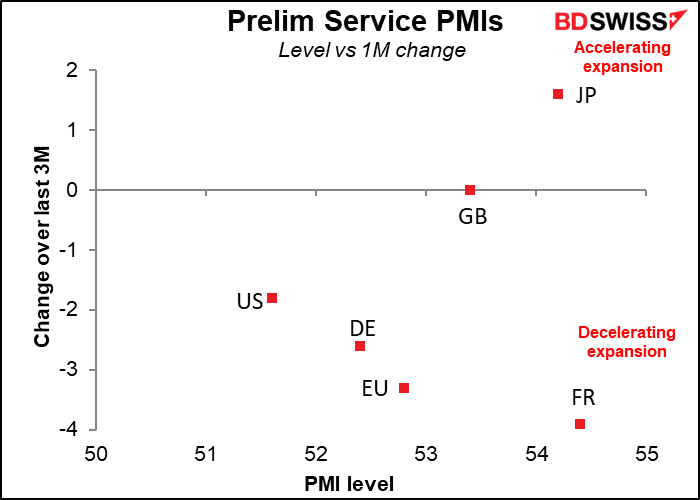

وفي يوم الثلاثاء سيتم الإعلان عن قراءة مؤشر مديري المشتريات بقطاع الخدمات، حيث ستصدر القراءة النهائية في البلدان التي لديها قراءة أولية للمؤشر وكذلك في البلدان التي لديها قراءة وحيدة فقط له. (وستعلن الولايات المتحدة عن قراءة المؤشر يوم الأربعاء بسبب احتفالها بعطلة عيد الاستقلال يوم الاثنين). وكانت النتائج الأولية للمؤشر قد كشفت عن تباطؤ النشاط في جميع البلدان التي أعلنت عن قراءة المؤشر باستثناء اليابان. وإذا سارت بقية دول العالم على هذا النحو فإن هذا لن يكون جيدًا ولاسيما للأصول المحفوفة بالمخاطر وعملات السلع.

وفي اليابان، سيتم الإعلان يوم الثلاثاء عن قراءة تقرير الأجور النقدية للعمالة. ومن المفترض أن يكون هذا المؤشر مهم جدًا لليابان، وهو يماثل تقرير متوسط الأجر في الساعة بالنسبة للولايات المتحدة الذي تحدثت عنه في السطور السابقة، ولكن الناس لا يهتمون كثيرًا بهذا المؤشر ولاسيما بعد اكتشاف أن الوكالة التي تجمع البيانات تستخدم عينة ذات حجم أقل بكثير مما كانت تزعم.

ومع ذلك، أعتقد أن هذا المؤشر يمكن أن يصبح أكثر أهمية لليابان في ظل الإحساس العام بأن التضخم يرتفع وبدء العمال في المطالبة بأجور أعلى. وكان الحديث عن زيادة الحد الأدنى للأجور قد بدأ في الأسبوع الماضي في المجلس المركزي للحد الأدنى للأجور، وهو لجنة استشارية تابعة لوزير العمل. وتهدف الحكومة إلى تحقيق زيادة كبيرة في الحد الأدنى للأجور ليصل إلى 1000 ين أو أكثر في الساعة بزيادة بنسبة 7.5%، ولكن كما يمكنك أن تتخيل فإن الإدارة ليست متحمسة لهذه الخطوة. فهذا الارتفاع الكبير في الأجور سيكون له آثار مضاعفة في جميع أنحاء الاقتصاد ويمكن أن يؤدي إلى ارتفاع معدل التضخم إلى أكثر من مستوى 2% مما سيؤدي إلى تقريب اليوم البعيد الذي سيبدأ فيه البنك المركزي الياباني تطبيع سياسته النقدية.

أما وقد قلت ذلك فإن السوق تتوقع الارتفاع بنسبة 1.5% فقط على أساس سنوي، وهو ما سيكون متوافقًا مع الاتجاه الأخير ولن يشير إلى أي ارتفاع كبير بسبب ارتفاع توقعات التضخم. ويمكن أن يؤثر ذلك تأثيرًا سلبيًا على الين الياباني.

ولا توجد مؤشرات بريطانية مهمة منتظرة خلال الأسبوع.

وستعلن كندا عن بيانات التوظيف يوم الجمعة.

وسيكون البنك المركزي الأسترالي هو الوحيد من بين البنوك المركزية لبلدان مجموعة العشرة الذي من المقرر أن يعقد اجتماعه خلال هذا الأسبوع حيث سيكون هذا الاجتماع يوم الثلاثاء. وتتوقع السوق أن يقوم البنك برفع سعر الفائدة بمقدار 50 نقطة أساس في هذا الاجتماع وكذلك في الاجتماع الذي يليه، مع احتمال كبير بأن يرفع البنك سعر الفائدة بمقدار 50 نقطة أساس في كل اجتماع من الاجتماعات التي سيعقدها خلال الفترة المتبقية من العام.

وكان محافظ البنك المركزي الأسترالي، فيليب لوي، قد أشار في خطاب ألقاه مؤخرًا إلى أن مجلس إدارة البنك المركزي الأسترالي سيناقش رفع سعر الفائدة بمقدار 25 نقطة أساس أو 50 نقطة أساس في هذا الاجتماع. وفي حين لم يكن هناك بيانات كثيرة منذ الاجتماع السابق للبنك (الذي عقد يوم 7 يونيو)، أوضح المحافظ فيليب لوي بشكل صريح أنه يتعين رفع أسعار الفائدة من مستوياتها الحالية التي وصفها بأنها “لا تزال منخفضة جدًا”. ونظرًا لأن البنك المركزي الأسترالي قد رفع سعر الفائدة بمقدار 50 نقطة أساس في الشهر الماضي كما أن معظم البلدان الأخرى قد قامت أيضًا برفع أسعار الفائدة بمقدار 50 نقطة أساس (باستثناء المجر التي رفعت سعر الفائدة بمقدار 185 نقطة أساس)، فلا يوجد سبب وجيه يدعو أستراليا للتصرف بشكل مختلف.

السؤال التالي الذي يطرح نفسه هو ما هي التغييرات التي سيدخلها البنك المركزي الأسترالي على توجيهاته المستقبلية، إن وجدت؟ أتوقع أن يبقي البنك على توجيهاته الحالية الغامضة كما هي دون تغيير. وفيما يلي نص هذه التوجيهات المستقبلية:

يتوقع مجلس إدارة البنك اتخاذ المزيد من الخطوات في عملية تطبيع الأوضاع النقدية في أستراليا خلال الأشهر القادمة. وسيكون حجم وتوقيت زيادات أسعار الفائدة في المستقبل مسترشدًا بالبيانات الواردة وتقييم مجلس إدارة البنك لتوقعات التضخم وسوق العمل. ويلتزم مجلس إدارة البنك بالقيام بكل ما هو ضروري لضمان عودة التضخم إلى المستوى المستهدف في أستراليا على مر الزمن.

وقد يقرر البنك المركزي الأسترالي الإشارة إلى مؤشر أسعار المستهلكين للربع الثاني الذي سيصدر يوم 27 يوليو باعتباره نقطة محتملة للبدء في إعادة النظر. ومن غير المعتاد بالنسبة لأستراليا أن تصدر لديها بيانات التضخم بشكل ربع سنوي فقط، مما يعني أن البنك المركزي الأسترالي يضع سياسته استنادًا إلى بيانات يرجع عمرها إلى أربعة أشهر مضت على أقل تقدير. وكان البنك قد توقع في بيانه عن السياسة النقدية الذي أصدره في أعقاب اجتماعه في شهر مايو أن يصل معدل التضخم الكلي إلى 5.5% على أساس سنوي في يونيو وأن يبلغ المتوسط المحسن لأسعار المستهلكين (معدل التضخم الأساسي) 4.5%. ويذكر أن الاثنان قد سجلا في الربع الأول 5.1% و3.7% على الترتيب. وإذا جاء التضخم في الربع الثاني أعلى بكثير مما كان متوقعًا فإن البنك المركزي الأسترالي قد يرفع سعر الفائدة بمقدار 75 نقطة أساس في شهر أغسطس. وأتوقع أن يريد البنك إبقاء جميع الخيارات متاحة أمامه. ويمكن أن يكون الإبقاء على احتمال رفع سعر الفائدة بمقدار 75نقطة أساس إيجابيًا للدولار الأسترالي.