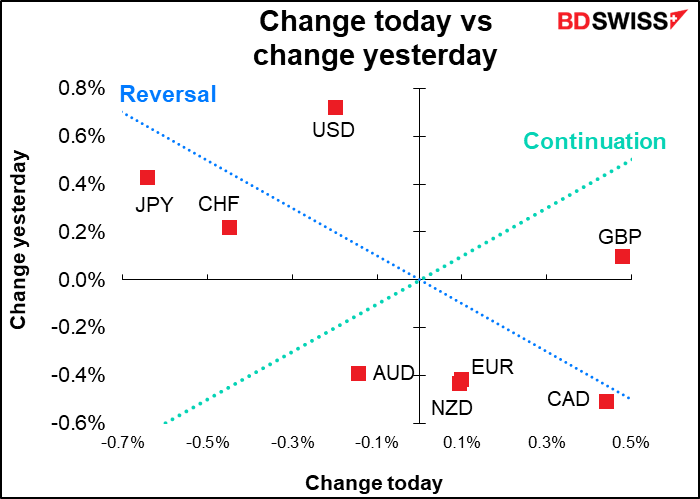

الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

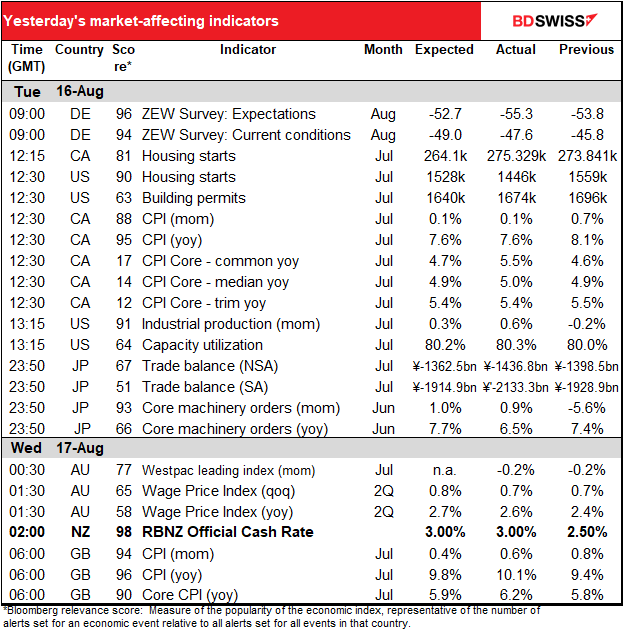

سيبدأ اليوم بالإعلان عن القراءة الثانية للناتج الإجمالي المحلي للربع الثاني في منطقة اليورو ككل. ونادرًا ما يتم تعديل القراءة الأولى للناتج الإجمالي المحلي بأكثر من 10 نقاط أساس أعلى أو أقل على الأكثر، ولذلك فإنني لا أتوقع أكثر من ذلك.

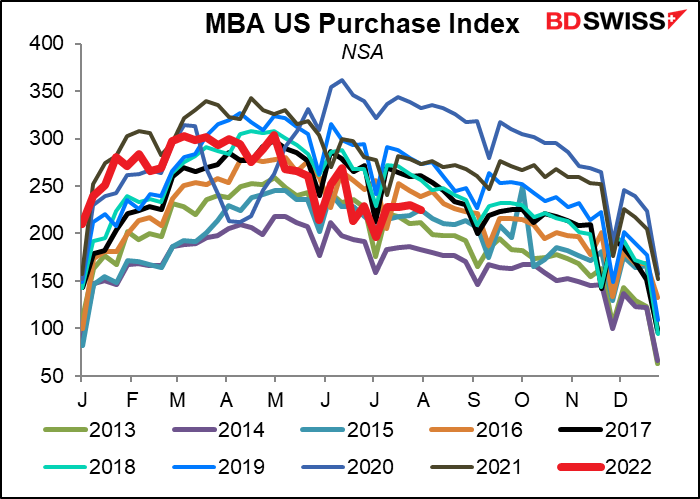

وبدأت طلبات الرهن العقاري في الولايات المتحدة هذا العام بشكل قوي ولكنها الآن تراجعت وأصبحت عند المستوى المتوسط. ومع ذلك فإنها لا تزال جيدة بالنظر إلى أن أسعار الفائدة على قروض الرهن العقاري قد ارتفعت هذا العام بأكثر من 200 نقطة أساس حتى الآن.

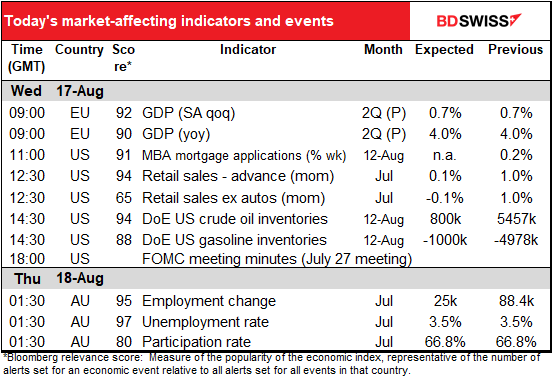

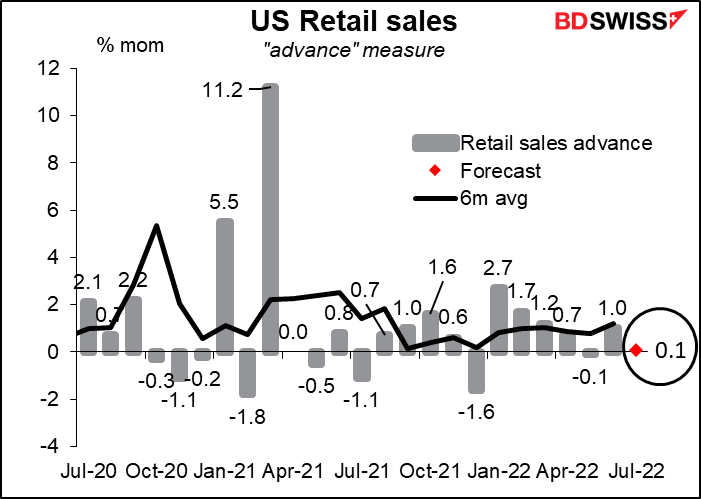

ويعتبر تقرير مبيعات التجزئة الأمريكية هو أهم مؤشر اقتصادي أمريكي هذا الأسبوع. ويرجع السبب في ذلك إلى أن ما يقرب من نسبة 70%من الاقتصاد الأمريكي تعتمد على الاستهلاك الخاص حيث تشكل مبيعات التجزئة منه نحو نسبة 40%. ويعني ذلك أن مبيعات التجزئة تمثل نسبة 28% تقريبًا من الاقتصاد الأمريكي. وتوجد أربعة قراءات مختلفة لمبيعات التجزئة حيث تركز كل قراءة منها على أمور معينة تركيزًا شديدًا.

وتتميز القراءة الكلية أو القراءة “المتقدمة”، وهي التي تشمل معظم الفئات، بأنها الأكثر ارتباطًا بالتحركات اللاحقة في أسعار الصرف، ولذلك فإنها هي التي أركز عليها. ومن المتوقع أن تكون هذا الشهر ضعيفة إلى حد كبير، حيث من المتوقع أن تسجل ارتفاعًا طفيفًا نسبة 0.1% على أساس شهري فقط، وهذا على الرغم من الارتفاع في مبيعات السيارات خلال الشهر. ومن ناحية أخرى، فهذه القراءة ستتأثر بالانخفاض في أسعار البنزين والتي وصلت في المتوسط إلى 4.93 دولارًا للجالون في يونيو و4.53 دولارًا للجالون في يوليو.

أما القراءة المستثنى منها مبيعات السيارات والبنزين، فمن المتوقع ألا تظهر أي زيادة على الإطلاق (تمامًا مثل القراءة المستثنى منها أسعار السيارات فقط وهي غير معروضة في الرسم البياني).

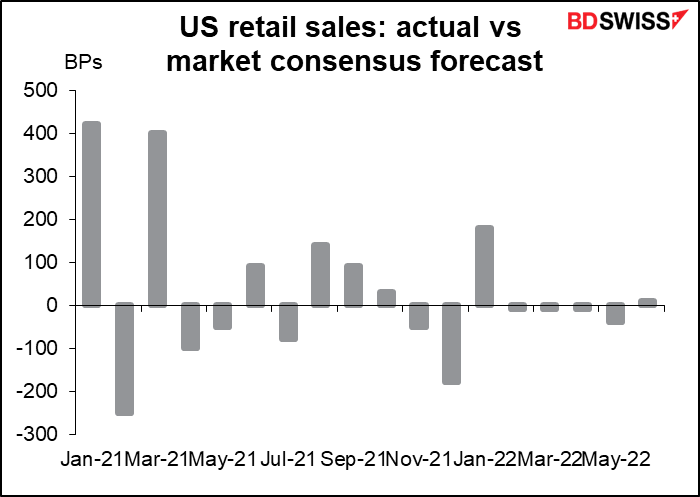

ما هي دقة توقعات الخبراء الاقتصاديين لهذا المؤشر؟ جيدة للغاية. فمنذ شهر يناير 2021 جاءت القراءة الفعلية للمؤشر أعلى من التوقعات 8 مرات وأقل من التوقعات 10 مرات. ولكن القراءات الأقل من التوقعات كانت بمقدار صغير نسبيًا مؤخرًا. فقد كانت القراءة أقل من التوقعات بمقدار 180 نقطة أساس في ديسمبر 2021 وأعلى من التوقعات بمقدار 180 نقطة أساس في يناير 2022، ولكن منذ ذلك الحين فإن القراءات تكون أقل أو أعلى من التوقعات بمقدار 10 نقاط أساس وفي حدثت مرة واحدة أن كانت القراءة أقل من التوقعات بمقدار 40 نقطة أساس – وأظن أن هذا ليس سيئًا أبدًا.

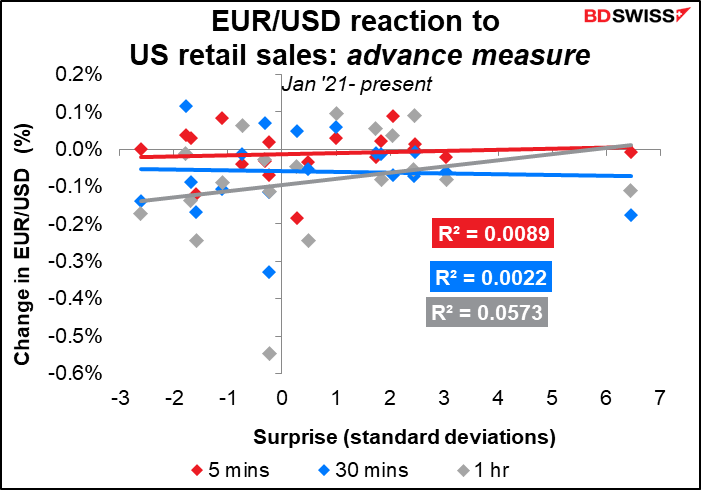

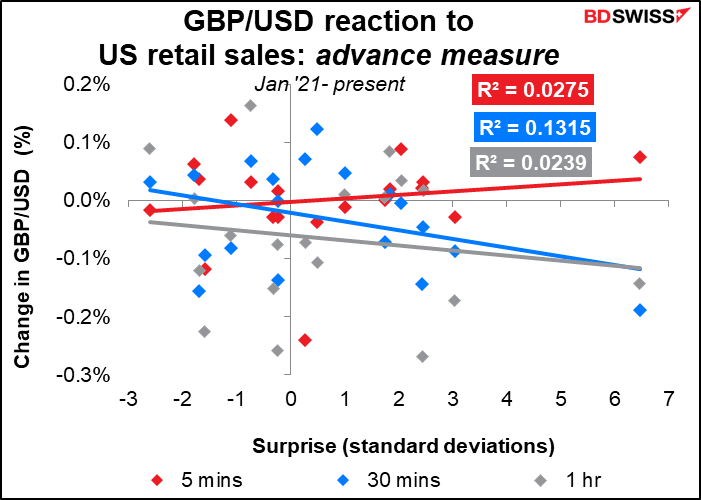

وعلى الرغم من أن هذا المؤشر هو أحد أهم المؤشرات الاقتصادية الأمريكية إلا أنه يبدو أنه ليس له تأثير قوي على سوق العملات الأجنبية. فالعملات تبدو غير متأثرة بشكل فردي بهذا التقرير.

ثم سيكون لدينا محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي عقد يوم 27 يوليو، وهذه اللجنة هي التي تحدد أسعار الفائدة للبنك المركزي الأمريكي. وعلى الرغم من أن اللجنة قد قامت برفع يرفعون أسعار الفائدة بمقدار 75 نقطة أساس في هذا الاجتماع إلا أن السوق لم تهتم إلا ببعض النقاط الحمائميه التي جاءت في المؤتمر الصحفي الذي عقده رئيس البنك المركزي الأمريكي جيروم باول، وعلى الأخص مسألة أن البنك المركزي الأمريكي سيقوم بالتخلي عن رفع أسعار الفائدة بمقدار 75 نقطة أساس “في مرحلة ما” وأن البنك سيتخذ هذا القرار بناء على النمو وسوق العمل ومدى اقتراب سعر فائدة الأموال الفيدرالية من المستوى “المحايد”، مع استمرار معدل التضخم بالطبع كمحرك أساسي للسياسة.

ومع ذلك، فمنذ هذا الاجتماع يعارض المسؤولون هذا التفسير. وهم يقولون إن سعر الفائدة لم يصل إلى المستوى المحايد حتى الآن وأن أمامهم طريق طويل لمحاربة التضخم، وأن السوق مخطئة في افتراض أن البنك المركزي الأمريكي سيقوم بخفض أسعار الفائدة في مطلع العام القادم.

ومع ذلك، أوضحت بعض التصريحات الأخيرة أن هناك بعض الاختلافات في وجهات نظر أعضاء اللجنة بشأن المسار في الفترة القادمة. ويبدو أن الأعضاء أنفسهم مترددين بشأن ما إذا كان رفع سعر الفائدة بمقدار 50 أو 75 نقطة أساس سيكون مناسبًا في اجتماع الشهر القادم، وهو الأمر الذي يعكس حالة التردد التي تهيمن على السوق. وستكون النقطة الرئيسية التي سيتابعها الناس في المحضر هي كيف ستتخذ اللجنة هذا القرار. ما الذي سيجعل الأعضاء يقررون أن رفع سعر الفائدة بمقدار 50 نقطة فقط له ما يبرره؟ وستحظى الإشارات المذكورة في المحضر (ومن تصريحات المسؤولين) بقدر كبير من الأهمية في ظل تحول البنك المركزي الأمريكي من الاعتماد اعتمادًا كبيرًا على الوجيهات المستقبلية إلى اتخاذ القرارات المعتمد على البيانات في كل اجتماع على حدة.

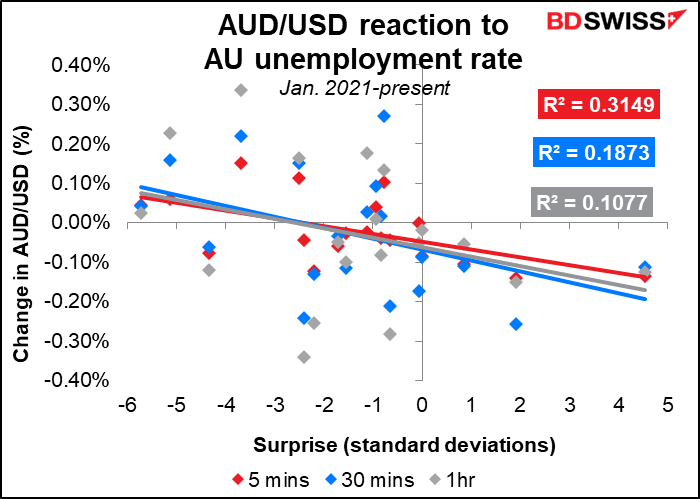

وفي وقت متأخر من الليل، ستعلن أستراليا عن بيانات التوظيف. ويعتبر البنك المركزي الأسترالي من البنوك المركزية التي لديها مهمة مزدوجة، أي أن عليه الاهتمام بالتوظيف وكذلك بالتضخم. وبالتالي فإن التوظيف يعد من المؤشرات الاقتصادية المهمة في أستراليا بنفس قدر أهميته بالنسبة للولايات المتحدة. ومن أوجه التشابه أيضًا مع الولايات المتحدة أن سوق العمل في أستراليا محكمة بشكل هائل، بل وربما أكثر إحكامًا من الولايات المتحدة. فمعدل البطالة في أستراليا يستقر عند أدنى مستوى في تاريخه (يرجع تاريخ البدء في جمع البيانات إلى عام 1978) كما أن التوظيف الآن أعلى بكثير من المستوى الذي كان عليه قبل الجائحة، وهو في هذا الجانب أفضل حتى من الولايات المتحدة. وبناء على ذلك فإن التوظيف لا يمثل قيدًا على السياسة النقدية على الإطلاق. بل على العكس فإن البنك المركزي الأسترالي قد قال في اجتماعه الأخير إن “برنامج البنك للاتصالات التجارية واستبيانات الشركات لا تزال تشير إلى زيادة نمو الأجور من المعدلات المنخفضة في السنوات الأخيرة حيث تتنافس الشركات على الموظفين في سوق العمل المحكمة”. ويمكن أن تؤدي العلامات على استمرار قوة سوق العمل، مثلما تتوقع السوق، إلى إجبار البنك المركزي الأسترالي على تشديد سياسته النقدية بشكل أكثر جرأة. ويمكن أن يكون ذلك إيجابيًا للدولار الأسترالي.

ويجب على أي شخص يريد التداول على هذا المؤشر متابعة معدل البطالة وأن يتداول عليه من خلال زوج دولار أسترالي/دولار نيوزيلندي وليس زوج دولار أسترالي/دولار أمريكي والذي لا يبدو أنه يعكس المفاجأة بشكل ثابت.

")